如何投资理财(如何投资理财让钱生钱)

来源:峰值财经 发布时间:2023-06-07 浏览量:次

随着国家对于理财产品不允许承诺保本后,大家觉得理财越来越难了,以前在银行随便买的理财产品都能拿到约定收益,现在买完理财产品一看还亏了,那究竟应该怎么买理财才对呢?

金融机构销售部门一直都有一句话叫“假话全不说,真话不全说”,学会以下几点,金融机构的工作人员绝对不敢再对您有所隐瞒。

这款理财产品流动性怎么样?

什么叫理财产品的流动性呢?就是理财产品变成现金的速度。比如某支基金叫xxx六个月持有期基金,也就是说这支基金从购买到可以卖出需要6个月左右的时间。再比如一些年金险,看似有锁定利率,但是领用基本要十几二十年之后。所以弄清楚产品的流动性非常重要,因为这样我们才能知道手里的钱该不该买这笔理财,该买多少。比如手里有10万闲置资金,但是两个月后要用,在不清楚流动性的情况下买了3个月才能开放的理财,这不是坑爹嘛!

这款理财产品的风险等级和投向是什么?

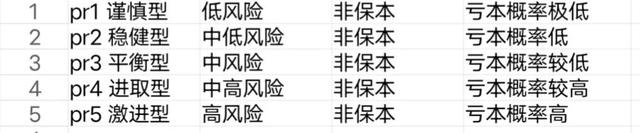

这个问题就厉害了,跟金融机构客户经理聊到这个问题,他们起码知道面对的不是一个小白客户,如果客户经理冒出一句:该理财产品是pr2稳健型。听到这里我们可能会心有疑问,什么是稳健型,什么是pr2?

风险等级对照表

自从2022年正式实施资管新规后,所有理财产品全部都是非保本的。那知道了风险等级有什么作用呢?风险等级一定程度上限制了理财产品的投资范围,比如余额宝里的货币基金就是pr1,只能投资于央行票据、短期国债等低风险品种,也就极大程度上限制了产品亏本的幅度。

举个例子,一条马路上全是货车通行且车流量很大,而且没有红绿灯斑马线,另外一条马路是在居民区,货车不允许通行,而且有红绿灯斑马线,那通过哪一条马路更安全呢?显然是后者。但是并非通行后一条马路就绝对安全,也需要我们在通过时候遵守交通规则,并且左右看车流。

对应到理财产品上也是一个道理,中低风险的理财也要有对应的购买方法,才能达到自己的收益目标。

搞清楚风险等级后需要继续追问理财产品的投向,是国债、银行票据、企业债、信用债、利率债、股票、期货等等,一般理财产品在产品说明里都会明确说明产品的投向,清楚投向对我们对于该产品的盈利和损失能有一个大概的预估,比如同样是中低风险的短债基金和中长债基金,虽然风险一样,但是盈利和损失幅度包括需要持有的日期是大不相同的。

同品种产品历史收益和亏损是什么样的?

问到这可能很多客户经理已经不耐烦或者不愿意回答了,但是我们投资者千万不要在没弄懂的情况下投资,这是对自己负责。为什么要问这个问题呢,因为同类品种历史收益和亏损基本也能一定程度反映当下投资者准备购买的理财产品的未来表现。但是不要用同类优秀产品的收益率去衡量准备购买的产品收益。因为无论什么品种总有表现优异的产品,所以要用平均收益衡量。如果理财经理不愿意告诉我们该产品的历史情况我们应该如何查询呢?这里涉及的品种和判断方法以后喵老师会具体向大家讲解。

上面三个问题大家搞清楚了吗?学会了就抓紧利用起来吧!