顾家共(负债55亿顾家家居“野蛮”并购喜临门 谁当大股东仍存悬念)

来源:峰值财经 发布时间:2023-04-28 浏览量:次

股价已下跌15%。

喜临门争夺战“尘埃落定”?

近日,根据喜临门家具股份有限公司(以下简称喜临门)发布的回复上交所问询函的公告,顾家家居股份有限公司(以下简称顾家家居)承认了通过“证券行业支持民企发展系列之天风证券 2号分级集合资产管理计划”(以下简称资管计划)承接喜临门可交债之后,存在成为喜临门大股东的可能,然而喜临门方面却在公告中对向顾家家居可能成为第一大股东事项表达了明确的反对。

喜临门于2019年4月14日,收到上海证券交易所《关于喜临门家具股份有限公司股东参与资管计划投资华易可交债事项的问询函》。4月20日,喜临门发布了《关于延期回复上海证券交易所问询函的公告》,其原因是“经公司多次催促,顾家家居一直未提供正式回复”,并申请延期至4月27日。

公开资料显示,喜临门主要从事床垫和其他家具产品的生产与销售,并为宜家中国的代工厂。其前身为绍兴市喜临门家具有限公司,由陈阿裕在1993年创立。经过整体变更后,于2012年在上交所主板挂牌上市,被资本市场称为“中国床垫第一股”。公司旗下有“喜临门”、“法诗曼”和“SLEEMON”等知名品牌,主营业务包括民用家具业务、酒店家具业务和影视文化业务。此前,由于主业增长乏力,公司在2015年跨界收购晟喜华视进军影视产业。

喜临门2018财报显示,该公司2018年扣非后的净利润亏损高达4.69亿元,同比下滑283.16%;同期经营活动现金净流出1.39亿元,陷入巨亏的情境。

顾家家居主要从事家居产品的研发、生产与销售。该公司实际控制人顾江生曾是大学体育教师,于2000年子承父业掌管公司。2016年顾家家居正式登陆资本市场。

顾家家居2018年报显示,该公司实现营业收入91.72亿元,同比增长37.61%;归母净利润达到9.89亿元,同比增长20.29%。

如果收购成功,就像顾家家居在公告中宣称的那样,未来可为公司带来相应的产业整合资源协同机会和经营与投资收益。同时,可以丰富公司床类系列品牌布局及产品序列,巩固公司行业内的领先地位。

在顾家家居即将上市之初,顾江生曾公开说:“我们希望3年左右上市公司主营业务能实现年产值百亿,这是属于顾家家居的小目标。”请注意,收购喜临门,刚好让这个小目标得以实现。2017年,喜临门营收31.87亿,顾家家居营收66.65亿,两者之和接近百亿,与顾江生小目标刚刚吻合。

时间财经多次致电和邮件联系顾家家居以及喜临门董秘、市场部、公关部,截至发稿前,没有收到相关回复。

情非所愿

这两家A股上市企业的爱恨情仇,要从7个月前说起。

2018年10月14日,顾家家居与喜临门控股股东华易投资有限公司(以下简称华易投资)签署《股权转让意向书》,顾家家居拟以单价不低于15.20元/股、总价不低于13.8亿元的价格,收购喜临门不低于23%的股权。在交易完成后,喜临门将成为顾家家居的控股子公司。

由于无法解决同业竞争、关联交易等核心问题,加上喜临门的资金面逐渐好转,陈阿裕改变了主意,并向顾家家居董事长顾江生提出放弃股权转让计划,双方约定静待《股权转让意向书》到期失效即可。

在等待了数月后,就在喜临门准备于4月15日发布控股股东《股权转让意向书》到期自动终止的公告前几天,喜临门收到顾家家居《关于顾家家居参与的资管计划投资华易可交换公司债券相关事项的告知函》称,4月3日,顾家家居联合子公司出资3.1亿元,通过资管计划认购喜临门股东华易可交债。

据悉,资管计划总共出资11.05亿元承接了华易投资发行的“16华易EB”“华易02EB”“华易03EB”“华易04EB”共4份可交债,而且行动相当迅速,耗时仅有一周。

更为重要的是,资管计划承接的可交债如果全部进行换股,持有喜临门的股权比例将达到22.38%,同时华易投资的持股比例将降至21.47%,资管计划将成为喜临门的单一大股东。同时,资管计划分为A、B两级,按照1:9的比例分配收益,顾家家居又持有资管计划56%的B级份额,在这份资管计划中掌握了较大话语权。可交债一旦转为股权,顾家几乎可以认为是事实上通过资管计划成为了喜临门的第一大股东。

对于资管计划成立带来的大股东变更可能,喜临门目前的大股东明确表示反对。华易投资方面曾表示:“历史经验表明,不管谁将成为大股东,一家公司有两个旗鼓相当的第一、第二大股东,都很难有好的发展结局,不仅如此,还可能引发两大股东之间恶性增持,抢夺大股东位置,更重要的是,华易投资是反对顾家家居方面获得大股东地位的,如果顾家家居及其一致行动人成为喜临门大股东,很可能会带来两大股东之间的对抗。”

“顾家家居的发展理念跟喜临门目前的管理理念不是很契合,甚至有可能拖累喜临门的发展。”喜临门创始人陈阿裕曾表示。

暗生波澜

顾家家居自去年底关于喜临门股权的收购,无疑是其上市以来最重要的一次行动。一位不愿透露姓名的投资界人士对这一事件的看法是:“喜临门没得选,顾家家居胆儿大。”

事实上,上市不久的顾家家居手头并不算宽裕。顾家家居2019年4月23日发布公告,作为大股东的顾家集团,持有顾家家居股份49.24%,其中64.55%做了质押,占顾家家居总股本的31.78%。 另一方面, 2018年9月28日公告显示,为了建设嘉兴智能家居项目,顾家家居以发行总值约11亿元的可转换公司债券的方式融资。

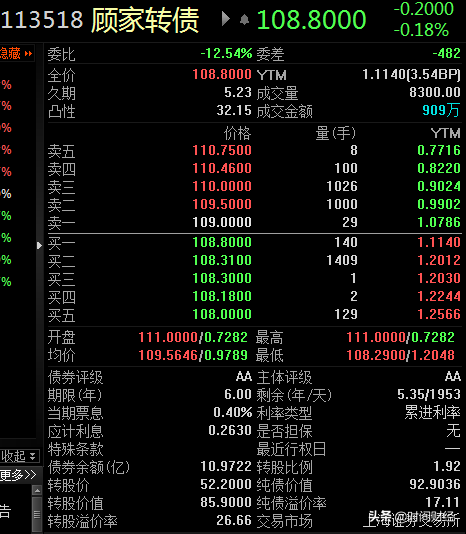

截图来自于顾家家居可转换公司债券上市公告书

如果债券持有者选择转股,可以减轻公司付息的压力。不过公开资料显示,截止于2019年5月9日,仅有1.92%顾家转债的持有者将债券转股。

截图来自于choice金融客户端

此外,2018年9月18日,顾家家居还发布公告,引入了杭州奋华投资向顾家集团增资15亿元,并换取该公司20%股权。不过,公告同时表示,顾江生或指定方需要在5年内回购增资涉及的股份。

换句话说,就是顾家集团向杭州奋华投资以“明股实债”的方式融资15亿元。

公开资料查询,顾家家居还在杭州大江东、嘉兴和黄冈建设新厂,扩充产线,动用资本高达40亿元以上。

北京某大型投资公司财务部门负责人章远(化名)对时间财经表示,如此看来,顾家家居大股东顾家集团资金并不充裕,顾家家居自身又在大把砸钱,如今要收购喜临门的股份,是否真有钱完成收购还很难说。

“疯狂”收购

顾家近年来,一直在进行密集并购和投资,此次将喜临门收购也是志在必得的架势。

2018 年2 月,顾家家居全资子公司顾家投资管理有限公司以4156.5 万欧元购买Rolf BenzAG&Co.KG99.92%的股权(有限合伙份额)及RBManagement AG 100%的股权,折合人民币约3.2 亿元。

2018 年3 月,顾家家居与Natuzzi S.p.A、纳图兹贸易(上海)有限公司签署《纳图兹贸易(上海)有限公司股份买卖和认购协议》。与此同时,顾家家居与Natuzzi 签署《关于纳图兹贸易(上海)有限公司的合资经营合同》以及经修订的合营公司章程,顾家家居以6500万欧元收购合资公司51%的股权,折合人民币5.1 亿元。当年6 月,收购合资公司的主体由顾家家居变更为顾家宁波。

3月当月,顾家家居全资子公司顾家投资管理有限公司使用 7727.63 万澳元(折合人民币3.8 亿元)收购Nick Scali Limited13.63%的股权。

2018年10月,顾家家居以总价不低于13.8 亿元的代价获得喜临门23%股份,从而取得喜临门实际控制权。

2018年11月14日,顾家家居公告称,指定投资主体杭州顾家寝具有限公司拟通过股权转让和增资形式以人民币4.24亿元获得泉州玺堡家居科技有限公司51%的股权。由此计算,2018年顾家家居仅通过资本收购就花去三十多亿元。

以上的这些密集的投资都是1年内完成,可以看出顾家的资本运作雄心。

数次的并购使得顾家家居负债激增。截至2018年末,该公司总负债达到54.89亿元,较上一年度增长29.54亿元,翻了一番。其中流动负债达到35.94亿元,同比增长42.45%。而资产负债率则从2017年的38.63%增长至2018年的52.28%,即一年内激增13.65个百分点。

“大手笔的收购下,能否成功整合使得合并后的企业业务发挥协同效应才是关键。”章远说。

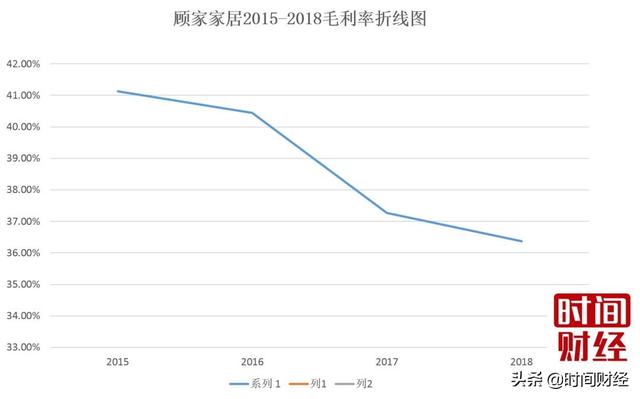

还有一点值得关注,顾家家居销售毛利率已经连续四年出现下降。2015年至2018年内,该公司毛利率分别为41.13%、40.44%、37.26%和36.37%。四年内毛利率下滑近五个百分点。

毛利率水平反应了公司的盈利空间。毛利率的持续下滑,可能表明了该公司对于并购而来的企业运营并非完全成功。

有趣的是,顾家家居营收和净利双双报喜,但股价却接连下挫,这种矛盾的状况为何出现在顾家家居身上?

自4月19日年报公布后,顾家家居股价接连下挫。截至5月9日,该公司每股报收44.84元,较年报公布当日53.1元已下跌15.56%。

章远认为,自上市以来顾家家居发动了多起并购。虽然带来了业绩的显著增长,但并购的风险却不可小觑,仅去年一年内该公司就新增近30亿元债务,同比增长116.56%。也是资本市场不买账的重要原因。

华泰联合证券并购部董事总经理劳志明说:“我认为这种案例以后会越来越多,因为上市公司‘壳价值’越来越弱,而眼下很多上市公司基本面不错,估计也已经跌到了一个非常合理的水平,所以从产业并购角度来讲,还是非常有吸引力的。”(北京时间财经 梁晨)