爱尔眼科股吧(股价深跌40%市值蒸发1520亿,爱尔眼科怎么了,是机会吗?)

来源:峰值财经 发布时间:2023-04-28 浏览量:次

今天,我们要分析的这家上市公司,可是A股市场的“明星股”,2009年创业板登陆股市的时候这家上市公司便是那28家之一,“创业板一哥”的位置虽然被替代,但常年稳居一线,这些年来股价接连大涨,上市至今更有着近36倍的翻涨,期间最低价至前高点有近60倍的涨幅,让一众投资者叹为观止。这家上市公司,就是:爱尔眼科。

相信大家听到是爱尔眼科这家上市公司都不陌生,毕竟不管是知名度还是A股“明星股”的名头,不敢说现在家喻户晓,但绝大多数人都是知道这家上市公司的。不过,“明星股”归“明星股”,近期股价的表现可谓是差强人意,2月18日至3月9日股价深跌40%市值更是蒸发1520亿,着实把人吓坏了,按照现在的情况计算估值,仍旧高达150倍,让人唏嘘。那么,爱尔眼科到底怎么了,股价大幅下跌后,到底是机会还是会继续大跌呢?

一、为何爱尔眼科会出现猛跌?

1、估值太高是根本原因。要说这波爱尔眼科深跌40%市值从3755亿跌至2235亿的根本原因,金哥认为就是估值太高造成的。近些年,爱尔眼科的平均估值波动区间在60倍-90倍,而前高2月18日最高价格时的估值高达221倍,比平均估值区间上沿位置都高一倍多。高估值的背景下,自然也就有杀估值的需求,而这,就是爱尔眼科阶段大跌的根本原因。

2、“抱团股”杀估值场景,对爱尔眼科有氛围面影响。市场2月下旬至3月份的一波猛跌,并不单单爱尔眼科一家上市公司出现深跌,当时整个“抱团股”都在下跌,而“抱团股”集体杀估值的场景,对爱尔眼科存在杀跌氛围面的影响。比如,那个时候欧普康视估值高达210倍、恒瑞医药估值高达100倍、我武生物估值高达170倍等。整个“抱团股”方向均远超近些年的平均估值波动区间,存在杀估值的场景。在爱尔眼科估值不低的状态下,自然也就受杀估值场景影响了。

二、爱尔眼科,市场怎么看?

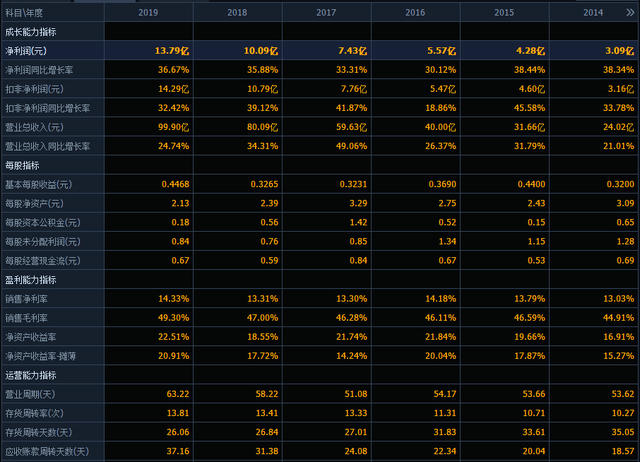

1、从历年情况的角度分析。爱尔眼科之所以能成为28家首批创业板上市公司之一,除了曾经的“独角兽”属性以外,这些年的成长也是极其乐观,2007年-2020年间营业收入同比增长率没有一年出现过负增长,常年保持在20%以上,同期净利润同比增长率也没有出现过一次负增长,常年保持30%以上的增速,同期净资产收益率近些年一直保持在15%以上。从历年的情况来说,爱尔眼科算得上A股市场中的质优股之一。

2、市场对爱尔眼科的看法。虽然近期爱尔眼科股价的表现并不是很好,可市场对这家上市公司未来业绩成长预测还是乐观的,普遍认为2021年、2022年能继续保持稳定成长,预测2021年净利润同比增长率在35%左右,预测2022年净利润同比增长率在30%左右。

三、估值分析。

经过一波深跌以后,爱尔眼科的估值有明显回落。以现在的股票价格计算估值,约150倍,虽然还是高于60倍-90倍的估值区间,但较221倍的估值已经缓解太多了。当然,现在时至2021年,要是再以2020年作为基础计算是不合理的,以2021年的情况参照现在的股票价格计算,估值约110倍,对比60倍-90倍估值区间,算是趋近合理区间。

为什么近期爱尔眼科开始止跌?金哥认为这与估值趋近合理区间有关。2月下旬至3月份的一波下跌,根本原因是估值太高造成的,虽然现在的估值仍旧比较高,但已经开始趋近合理区间,在市场氛围面开始转暖的基础条件下,也就有止跌的情况。

四、接下来会怎么走?

爱尔眼科的估值虽然仍旧较高,就算大跌40%以后现在的估值也是处于近些年高位。要说之后的走势怎么走,金哥认为还是要看市场,这时判断宏观经济与货币措施尤为重要,若是市场资金保持充裕,爱尔眼科这类具备高景气、高成长的稳定型质优股,自然也就能保持高估值,相反,可能会存在震荡风险。现阶段,可以参考爱尔眼科周线级别MACD指标红绿柱的情况。虽然技术并不精准,但作为参考还是有较大辅助作用的。以周线级别MACD指标对应股价走势情况来看,当处于红柱区间时,股价往往有不错的走势,相反处于绿柱时,股价震荡的概率更高。

好了,关于爱尔眼科我们就聊到这里了,本文不存在任何推荐,所聊到的股票不构成任何推荐,股市有风险,投资需谨慎!

看完点赞,股票长红!