智勤控股(新股前瞻︱智勤控股二次递表,大客户为何令其承受业绩波动风险?)

来源:峰值财经 发布时间:2023-04-28 浏览量:次

首次递表申请上市资料失效后,5月22日,CHI KAN HOLDINGS LIMITED(中文名为智勤控股有限公司)再次向港交所递交主板IPO申请,丰盛融资有限公司担任其保荐人。

据了解,该公司曾于去年9月申请在港上市,后资料失效。不过智通财经APP观察到,智勤控股财年度为3月31日截止,这意味着在首次递交的招股书资料中,完整财年度数据为截至2019年3月31日(19财年)。

而从数据上看,智勤控股2019财年的收入出现“腰斩”,这可能并不利于公司上市的估值。因此赶在20财年业绩披露之后,选择再次递表,业绩的好转也许更能激起投资者的兴趣。

香港第三,大客户与郑裕彤家族企业联系紧密

智勤控股主要业务为提供模板服务,包括于现场主要采用木材及夹板构建的传统模板、采用铝及钢以预制模组建成的预制模板。根据弗若斯特沙利文报告,智勤控股是香港模板行业内领先的服务供应商之一,按照2019财年收益计市场份额约8.6%,在香港的模板服务市场中位列第三。

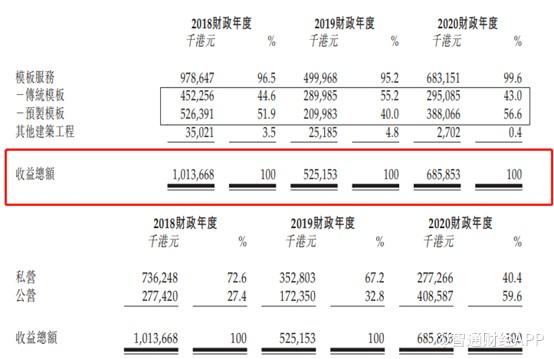

智通财经APP观察到,2018至2020财年,智勤控股的模板服务收入占比分别达到96.5%、95.2%及99.6%,整体而言又以预制模板收入占比更大,2020财年传统模板和预制模板收入占比分别为43%及56.6%。

不过,智勤控股的业务收入受到客户和项目的影响极为明显。智勤控股的客户主要分为公营(包括最终雇主以政府机构为主的项目)及私营(包括最终雇主以地产发展商为主的项目)。2018财年至2020财年,五大客户共占公司收入的92.7%、95.5%及91.8%,其中最大的客户协兴集团对智勤控股的收入贡献分别达到了64.9%、58.2%及59.8%。

值得一提地是,大客户协兴集团是个大有来头的集团,它其实是协兴建筑有限公司、协兴工程有限公司及惠保建筑有限公司的统称,均为主板上市公司新创建集团(00659)的全资子公司。新创建集团是恒指成分股新世界发展(00017)的基建及服务旗舰公司,业务集中于物业、基建与服务、百货店及酒店运营。据公开资料,新世界发展目前持有新创建集团约60.9%股权。也就是说,智勤控股与郑裕彤家族之间有密切的业务合作关系。

据招股书披露,往续记录期间,智勤控股在香港共完成32个项目,截至目前有23个进行中项目,而这些项目中,协兴集团授予该集团22个项目,占总项目数量的40%,合约金额在1480万港元至3.06亿港元之间,目前已完成15个项目,剩余7各项目合约总额为13.7亿港元。

业绩受项目掣肘,波动风险大

强大的合作伙伴令智勤控股尝到了甜头,却也吃到了苦头。

智通财经APP观察到,2018至2020财年,智勤控股收入分别为10.13亿、5.25亿及6.85亿港元(单位下同),实际上根据之前披露的资料,2017财年收入为9.85亿港元。可以看出,2019财年智勤控股的收入遭遇“腰斩”。

这主要是因为,2018财年部分大型项目的绝大部分完成,导致2019财年收入减少,另外更重要的是,2019财年集团获授的两个项目W046及W047施工日期延误。而这两个项目合约总额超过3.5亿港元,且这两个项目的客户均为协兴集团。

据了解,按照原计划,该两个项目本应于2018年4月和3月开工,智勤控股也预留了的人力资源,而2018年9月和10月,因为第三方分包商拖延地基工程的情况导致项目超时。项目延迟加之收入确认的延迟,导致2019年收入大幅缩水。

因此智勤控股的业绩可以说成也协兴,败也协兴。不过2020财年业绩有所好转,收入同比增长30.7%,毛利润和净利润为7309万、3960万元,同比分别变动30.6%、-4.7%,若剔除上市开支的影响,2020财年的净利润是增长的。总体看集团虽然收入波动,毛利率却稳步提升,从2018财年的7.6%增加至2019财年的10.7%,2020财年保持不变。

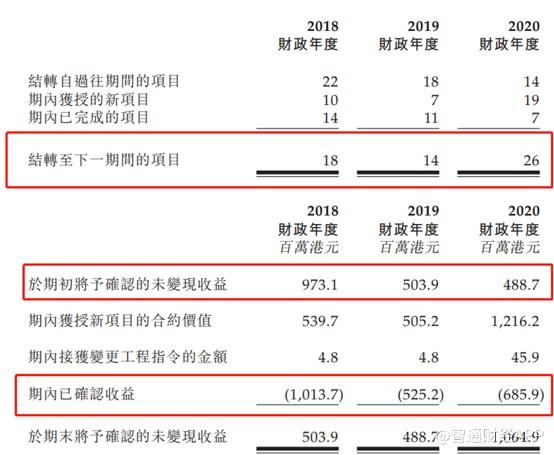

由于项目周期导致的收入确认错配,从上一财年的项目数量和合约价值大致可以判断下一财年的收入情况。智通财经APP发现,2020财年期间,智勤控股的新增项目明显变多,从上一年财年的7个增加至19个,2020财年完成项目7个,结转至下一期项目数量为26个。

从确认收益可以看到,上一期末未变现收益对下一期的收入有极强的参考。2020财年末智勤控股的未变现收益达到10.65亿元,较2020财年收入同比增长55%,因此下一财年的收入非常具有想象空间。

另外从结转项目数量和平均项目合约价值看,以新增项目的均值测算结转合约价值16.6亿港元,2021财年的可开工项目比较充足,也是对2022年的业绩保障。

不过这些建立在项目可以按期执行并且如期确认收益的基础之上,2020年的公共卫生事件对于公司的影响不可忽视,尤其是需要现场施工的企业来说影响更加明显。另外一个风险是,由于智勤控股的运营模式需要提前垫付较多现金,而公司的现金流并不算充足,需要引起注意。