电子行业报告(电子行业深度研究报告:国产化是主线,汽车电子持续景气)

来源:峰值财经 发布时间:2023-04-28 浏览量:次

(报告出品方/作者:兴业证券,谢恒、李双亮)

1、半导体:坚定看好设备材料国产化趋势,功率、模拟等景气持续

1.1、国产化趋势不改,坚定看好设备材料板块

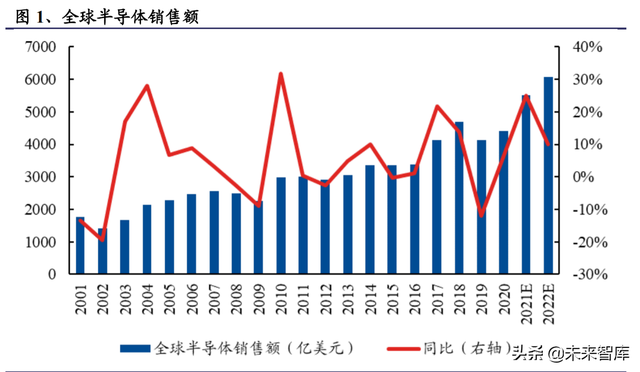

供需偏紧有望持续,晶圆厂扩产和资本开支依然积极。自 2020 年下半年开始,由 于 5G、汽车电子、物联网等需求强劲,而晶圆供给端增长相对不明显,因此芯片 出现较为普遍的缺货涨价现象,行业持续高景气。WSTS、SEMI 等机构也都纷纷 预测,在 2020 年的高基数基础上,全球半导体市场、半导体设备市场和半导体材 料市场规模在未来两三年仍将持续上涨。

而近期手机、消费电子等需求出现放缓迹象,部分芯片紧缺涨价情况有所缓解, 但 HPC、汽车相关等需求整体上依然较为旺盛且持续性强,为驱动行业增长的多 年大趋势,同时经过此轮缺货后,诸多下游厂商都开始倾向于建立更高的库存水 位,因此台积电等晶圆厂龙头依然保持较为积极的扩产规划和资本开支计划。

台积电在最新 Q3 业绩说明会中表明,预计 2021、2022 全年台积电仍将处于产能 紧张状态,并给出 2021 年资本开支指引为 300 亿美元,同时其还宣布日本建厂扩 产计划,该计划在此前宣布的三年 1000 亿美元计划之外,是增量开支,并称不排 除在欧洲建厂扩产的计划。此外英特尔等厂商也都给出积极的扩产规划和资本开 支计划。

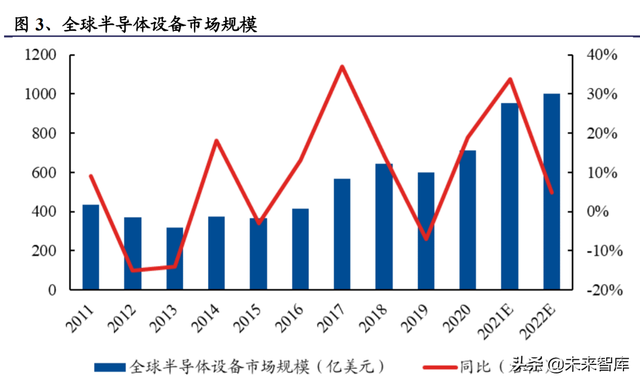

受益于行业资本开支高涨,全球半导体设备市场规模有望持续创新高。据 SEMI 在 2021 年 7 月的数据,全球半导体设备市场规模在 2020 年达到 711 亿美元创下 历史新高,并预计 2021 年将加速增长 34%达 953 亿美元、2022 年将持续增长突 破千亿美元。

类似地,在晶圆厂饱满的产能以及积极的扩产与资本开支下,全球半导体材料市 场规模也有望持续增长,SEMI 预计 2021 年全球半导体材料市场规模将增长 6%, 达到 587 亿美元。

国内晶圆厂/存储厂进入资本开支高峰期,为国产设备厂商提供巨大市场空间。国 内的中芯国际、长江存储、长鑫存储、华虹集团等晶圆厂/存储厂在技术工艺上实 现突破后,正进入加速扩产期,对应资本开支也进入爆发期,为设备厂商带来了 巨大的订单机会。

以 中芯国际为例,加上 2021 年 9 月公告的临港扩产项目后,北京、天津、上海三地 成熟制程扩产的预计投资便达到 188 亿美元,考虑到先进制程扩产等投资后更是 有望突破 200 亿美元。长江存储、长鑫存储也都处于加速扩产期,未来三年累计 资本开支也都各自有望突破 200 亿美元。

同时,当前环境下国内客户纷纷加速推进国产化进程,设备厂商迎来良好的发展 机遇。在当前中美贸易摩擦的大背景下,国内晶圆厂对于核心供应链自主可控的 需求日益增强,国内设备、材料厂商迎来千载难逢的好机会,国产化速度将进一 步提速,以长江存储为例,国产设备在各个环节的比例在逐渐提升,未来随着资 本开支进一步加大,国产化比例有望进一步提升,相关细分领域的龙头公司订单 及业绩有望持续加速。

此外,在 2021 年 IC world 大会上,中芯国际相关领导也表示,目标到 2025 年要 快速扩产 40-50 万片/月新产能,将大幅提升对于设备、材料、零部件的需求,同 时公司重点扶持战略供应商,包括国内设备、材料、零部件等领域的国产厂商, 将批量采购支持战略供应商。设备环节,大幅度提升平均每种设备数量,从 4 台/ 种提升至 30 台/种;零部件环节,也大幅提升电控部件、光学部件、石英部件、 陶瓷部件、金属部件等领域的自主可控能力。

因此,随着国内主要晶圆厂存储厂进入扩产高峰期并加速推进国产替代进程,国 内半导体设备材料厂商面临着巨大的成长机会。以设备为例,我们通过估测国内 主要晶圆厂/存储厂的资本开支及设备国产化比例的情况,对未来三年国产半导体 设备国产化空间进行了测算,判断未来三年国产设备厂商面临的订单机会将持续 快速增加,各领域的细分龙头在下游客户持续实现工序和份额突破,将深度受益 于此轮国内晶圆厂/存储厂的扩产高峰及国产替代加速。

设备环节

半导体设备方面,虽然全球市场 AMAT、TEL、Lam Research 等海外龙头基本主 导了各个细分行业格局,但国内半导体设备厂商也在各个细分环节积极布局,并 在多个领域实现突破,尤其是北方华创、盛美股份、芯源微、华峰测控(机械组 覆盖)等细分优质龙头,技术能力和产品范围持续拓宽,在成熟制程可实现国产 替代的比例逐渐提高,预计将深度受益于国产化加速推进。

材料环节

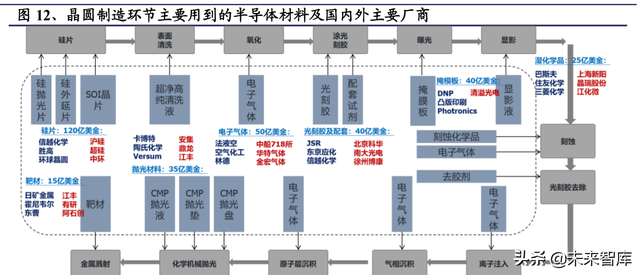

半导体材料方面,其细分种类众多,整体上各个细分行业都以海外厂商为主导。 以硅片为例,全球市场主要由信越化学、SUMCO 等少数厂商主导,国内厂商在 大尺寸硅片尤其是12英寸仍有巨大进步空间;再比如光刻胶环节,基本是由JSR、 东京应化、信越化学等厂商占据多数份额,国内厂商替代空间广阔。

1.2、汽车芯片需求将持续,功率、模拟等景气无忧

智能化、电动化趋势加速,汽车相关需求依然强劲。随着全球各国对于“碳中和” “碳达峰”等相关的目标制定和政策推进,以及新能源和自动驾驶技术及产业链 的完善成熟,汽车的电动化、智能化趋势明显加速,全球新能源汽车销量也呈现 快速增长,且预计未来数年仍有望持续较快增长。

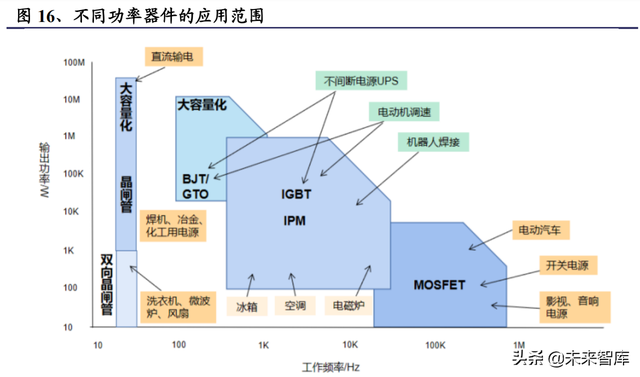

同时新能源汽车中汽车电子占比也大幅提升,显著拉动功率器件、模拟芯片等需 求快速增长。以功率半导体为例,作为电子装置中电能转换与电路控制的核心, 主要用于改变电子装置中电压和频率、直流交流转换等,广泛应用于汽车电子、 通信、工控等领域,功率半导体可分为功率器件和功率 IC,其中功率器件主要包 括二极管、MOSFET、IGBT、晶闸管等产品,其中 MOSFET 和 IGBT 也被认为是 未来 5 年增长最强劲的半导体功率器件。

MOSFET 全称金属氧化物半导体场效应管,是一种可以广泛使用在模拟与数字电 路的场效应晶体管,具有高频、驱动简单、抗击穿性好等特点。在电路中,MOSFET 可以用作放大器、电子开关等;IGBT 全称为绝缘栅双极型晶体管,它是由 BJT 和 MOSFET 组成的复合功率半导体器件,既有 MOSFET 的开关速度高、输入阻 抗高、控制功率小、驱动电路简单、开关损耗小的优点,又有 BJT 导通电压低、 通态电流大、损耗小的优点,在高压、大电流、高速等方面是其他功率器件不能 比拟的,因而是电力电子领域较为理想的开关器件。

作为电路中不可或缺的组成部分,MOSFET 和 IGBT 的应用范围非常广泛。 MOSFET 的应用范围涵盖电源管理、计算机及外设设备、通信、消费电子、汽车 电子、工业控制等多个领域。由于 IGBT 具有耐高压的特点,因此除了新能源汽 车和消费电子外,在 1700V 以上的高电压领域,IGBT 也多用于轨道交通、清洁 发电、智能电网等重要场景。

在新能源汽车中,功率器件是不可或缺的组成部分,尤其是 IGBT 和 MOSFET 直 接影响着电动车功率的释放速度,能够实现直流电-交流电的转换,对交流电机进 行变频控制等,基本覆盖了 DC-DC 变换、逆变器(电机驱动)、DBC(充电、逆 变)等多个新能源车核心应用领域。

此外,MOSFET 还能够在智能车窗、智能门控、智能座椅和分散式前车灯等模块 中发挥重要作用。例如,智能门控需要解决供电、通信、感知、启动和控制及静 态电流等问题,而 MOSFET 具有良好的静态电流表现,从而使电动升降门和其他 智能门控装置的标准化成为可能。在车灯模块中,MOSFET 也可以将输入的 12V 电池电压转化为适合不同类型车灯的电压。

新能源汽车的蓬勃发展对功率半导体的需求有强劲的拉动作用。根据英飞凌的数 据,一台 48V/轻度混合动力车的功率半导体价值量为 90 美金,占全车半导体价 值量的 15.7%,而全插电式混合电动汽车和纯电动车的功率半导体价值量为 330 美金,占全车半导体价值量的 39.6%,电动化程度的提高能够显著增加功率半导 体的需求。因此,随着新能源汽车销量未来数年仍有望持续较快增长,同时单车 功率半导体价值量数倍提升,功率半导体需求预计会持续向上,保持高景气度。(报告来源:未来智库)

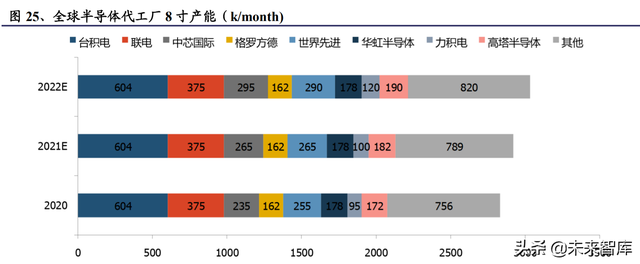

汽车电动化智能化所拉动的功率等芯片主要集中在 8 英寸晶圆。据全球硅片龙头 厂商 SUMCO 测算,电动化&ADAS 拉动汽车硅含量需求提升,2020-2024 年硅晶 圆需求将从约 150 万片/月增加到约 250 万片/月等效 8 英寸,且从尺寸来看主要集 中在 8 英寸晶圆。

而供给端来看,由于 8 英寸晶圆切割效率和经济效益更低,全球主要晶圆厂的扩 产主要集中于 12 英寸,因此 8 英寸晶圆产能扩充十分有限。我们测算,全球半导 体代工厂 8 英寸产能 2021、2022 年增长均在 5%以内,提升幅度较小。

类似地,新能源汽车一定程度上也会拉动模拟芯片需求。模拟芯片市场作为市场 规模高达 600 亿美元的大赛道,下游应用领域广泛,覆盖消费类电子、通信、工 业、汽车、医疗等,用量大、波动小,多年来市场规模呈弱周期性稳定增长态势。 而随着汽车、工控等领域需求持续带动,预计未来仍将保持稳定增长。

中国模拟芯片市场规模巨大且稳定增长,但自给率较低,替代成长空间大。根据 前瞻产业研究院的数据,2018 年中国模拟集成电路市场规模为 2273.4 亿元,同 比增长 6.23%,近五年复合增速为 9.16%。而 2018 年中国模拟集成电路的自给 率仅约 15%,国产替代可行性强且空间大。

而格局方面,全球模拟芯片市场份额主要由海外欧美企业占据,国产替代空间巨 大。根据 Statista 数据显示,全球前十大模拟芯片供应商主要来自国外,占全球市 场份额的 60%以上,绝大部分国内模拟集成电路厂商起步较晚,研发投入相对较 低,产品以中低端芯片为主,而且在价格上竞争激烈。近年来,随着技术的积累 和政策的支持,部分国内公司在高端产品方面取得一定的突破,逐步打破国外厂 商垄断,面临着广阔的国产替代空间。

消费电子领域模拟芯片应用广泛,覆盖手机、可穿戴设备、笔记本电脑、TWS 耳 机等产品,模拟芯片产品使用类型以电源管理产品为主,包括:电池充电管理、 USB 电流过流保护、LDO、Buck、Boost、Buck-Boost DC/DC、负载开关、LED 背 光驱动等产品。

部分消费电子领域已成红海市场。因消费电子领域产品质量要求较低,产品通常 1 年左右迭代一次,同时行业空间大,品类多,短期收入容易激增,因此目前该 赛道部分中低端模拟产品已经进入价格战状态,如小电流 LDO/负载开关等产品, 单品类产品均有 5-6 家国产供应商竞争;高端产品如充电管理芯片等产品目前仍 是蓝海态势,国产竞争少,主要以替换欧美大厂为主,且该类型产品单价高,也 是未来国产模拟 IC 公司发展方向。目前圣邦股份在消费电子领域竞争力较强。

工业

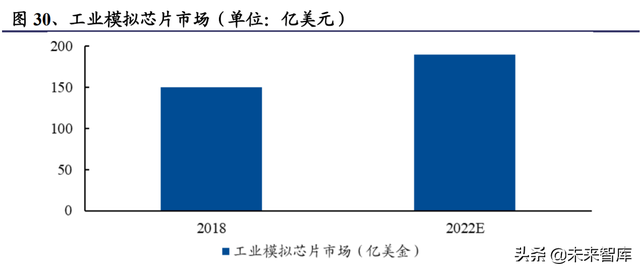

工业行业整体复苏,国产替代进程加速,模拟芯片需求持续提升。工业可分为工 厂自动控制(变频器,伺服,传感器,PLC 控制技术等)、工业机器人、楼宇自动 化、电机驱动、测试设备、电/气/水表等细分领域。根据 IHS Markit 数据显示, 2018 年工业领域的模拟芯片市场大约为 150 亿美元,预计随着工业 4.0、智能 建筑、物联网边缘等的发展,2022 年模拟芯片规模有望超过 190 亿美元,年复 合增长率约为 8.20%,为模拟芯片市场增长较快的领域。与消费电子不同,工业 领域对模拟芯片可靠性、性能要求相对较高,产品认证周期长于消费电子,工业 赛道竞争壁垒高于消费类赛道。

通信

通信行业是高性能、高壁垒的模拟芯片聚集地,通信行业包括基站、小站、路由 器、网关、通讯模块、光模块等细分领域。通信行业要求高速率、低延迟、低功 耗的对大量信息数据进行交换处理,对信号处理和电源管理芯片要求较高,属于 高性能模拟芯片聚集地。随着 5G 基站建设持续推进、逐渐进入高峰期,也将拉 动通信市场模拟芯片需求。目前通信市场国产模拟芯片厂商布局较少,部分优质 龙头有一定布局。

汽车

汽车行业是未来模拟芯片增长最快的细分领域之一,模拟芯片在汽车行业的使用 领域主要包括车身控制、ADAS、车载信息娱乐系统、照明和 BMS 电池管理系统, 主要使用产品以高压、高性能、低功耗的电源管理类为主。随着汽车电动化趋势 加速推进,汽车领域有望成为模拟芯片未来五年增速最快的下游。

因此,功率、模拟等半导体未来三年需求有望持续受益于新能源汽车等需求带动, 同时其产能又主要集中在增加较少的 8 英寸晶圆,因此景气度无需担忧。叠加中 国本土供应链崛起,闻泰科技、士兰微、圣邦股份、思瑞浦等核心龙头深度受益。

2、被动元件:汽车、IoT 持续拉动需求,高端替代空间广阔

2.1、汽车电子、物联网持续拉动行业需求

汽车电子

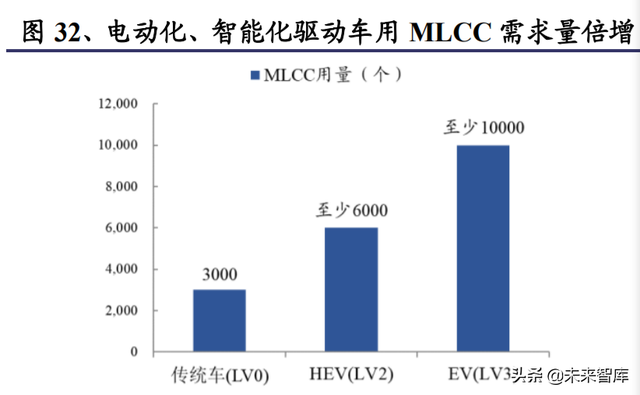

随着电动化、智能化、网联化加速,电容、电阻和电感等被动元件的需求得到快 速提振。以应用最广泛的基础电子元件 MLCC 为例,汽车电子化驱动车用 MLCC 用量 3-8 倍提升,价值量 5-10 倍提升。根据村田披露数据,传统燃油车 MLCC 用 量在 3000 颗左右,LV2 等级的HEV 用量在6000颗以,而 LV3 等级的电动车 MLCC 用量在 10000 颗以上,超过传统燃油车的 3 倍,LV4 等级及以上的电动车用量在 20000 颗左右。

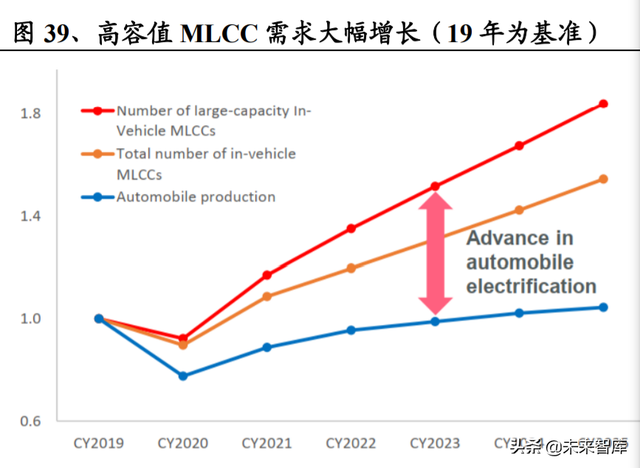

其中,动力系统、ADAS 系统是用量最大的两个部分,安全、娱乐和其他模块则 具体看配置。根据我们测算,在电动化、智能化带动下,车用 MLCC 需求量有望 实现 25%以上的复合增长,在 2024 年达到 1.1 万亿颗以上。

系统:电机系统、电控系统和电池系统,包括电动引擎、控制器、直流转换器、 逆变器、电池管理系统(BMS)、充电系统等,主要使用高介电常数 MLCC,电 容量较大,比如 X7R。

其次智能化方面,ADAS 的渗透率正快速提升,ADAS 在提高驾驶安全性方面发 挥着重要作用,支持这类功能的 IC 越来越多,为了抑制噪声,需要使用更多平滑 去耦 MLCC。出于节省更多的空间的目的,小型化、高电容的 MLCC 需求不断 增加,一般来说 ADAS 部分增加 2000-3000 颗 MLCC 用量。

在具体要求上,车用 MLCC,特别是新能源车动力系统和 ADAS 系统,以大尺寸、 高容值、高可靠性产品为主。车用 MLCC 尺寸基本在 0603 以上,1005 和 1608 是两种主要规格,Tesla 的 Model 3 中则大量使用了 2012 规格的产品,村田也推 出了 3216M/47μF 和 3225M/100μF 车用高容 MLCC。

此外,新能源汽车的快速增长也能够大幅拉动薄膜电容器的用量。新能源汽车的 三电系统包括电机、电池和电控,其中电控需要用到逆变器,逆变器中包含一个 IGBT 模块和一个与之匹配的直流支撑电容器。随着技术的快速发展,薄膜电容在 体积越做越小的同时,产品的耐压水平还能保持在相当的水平,因此薄膜电容器 逐渐成为逆变器的主流方案,例如第二代丰田 Prius 车型和比亚迪 F3DM 等均使 用薄膜电容作为直流支撑电容。

根据我们的测算,预计至 2024 年,新能源汽车拉动的薄膜电容器需求将突破 50 亿元,2020-2024 年均复合增长率在 40%以上,有着广阔的成长空间。

物联网

除新能源汽车外,物联网设备出货量的快速增长也为被动元件提供了新的增长空 间,根据 IoT Analytics 的数据,目前物联网连接数在 100 亿以上,并将以 20%以 上的复合增速增长,也将大幅拉动被动元件的需求。

2.2、垂直一体化构筑行业壁垒,中高端领域国产替代空间广阔

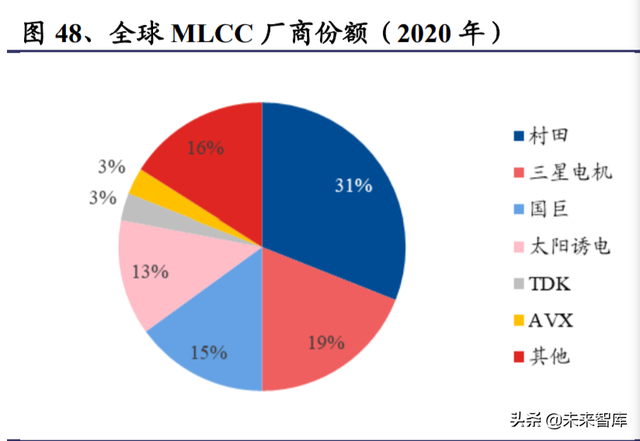

被动元件的生产工艺复杂,需要长时间的积累构筑竞争力。以 MLCC 为例,MLCC 的生产制造具备非常高的壁垒,调浆、成型、堆叠、均压、烧结、电镀等众多环 节,无一不对厂商在陶瓷粉体、成型烧结工艺、专用设备的积累,有着极高的要 求。

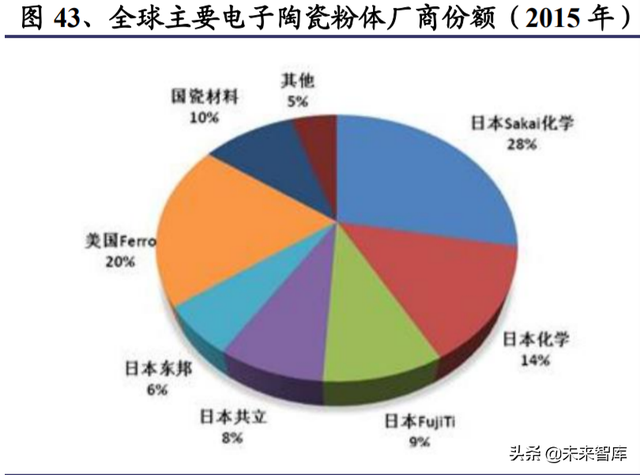

MLCC 所用电子陶瓷粉料的微细度、均匀度和可靠性直接决定了下游 MLCC 产品 的尺寸、电容量和性能的稳定,因此要求陶瓷粉体颗粒足够精细。目前能够实现 高纯度、精细度和均匀度的钛酸钡粉体制备的厂商以日本和美国为主,日本 Sakai 化学、日本化学、日本 FujiTi、美国 Ferro 等占据 85%左右份额,可以制备 100nm 粒径以下的钛酸钡粉体,国内的国瓷材料,是继 Sakai 化学全球第二家能成功运 用水热工艺批量生产纳米钛酸钡粉体的厂家,市占率在 10%左右。

除了高精细度钛酸钡粉体制备,介质薄层化技术和共烧技术也是 MLCC 生产需要 掌握的核心技术。目前以村田为代表的日本厂商,已经可以将单层薄膜介质厚度 减少至 0.5μm 以下,叠层在 1000 层以上,而国内的较高水平为 3μm 左右厚度的 薄膜介质。介质薄层化主要使用流延工艺,将浆料均匀涂布在 PET Film 上,通过 加热干燥方式,形成一定厚度、密度、均一的薄膜。

成型方式的选择、刮刀和基带的距离、挤压机的压力会影响薄膜介质的厚度,基 带流速、干燥温度的控制则会影响薄膜介质的均匀度,整个流延工艺中需要积累 大量 Know-how。同时,厂商需要有设备改造的能力,标准化设备并不足以发挥 最大的效能,以核心设备流延机为例,刮刀的选择,Dry Zone 的设计等,都是厂 商对陶瓷材料和工艺深刻理解的体现。

关于共烧技术,MLCC 元件主要由陶瓷介质、内电极金属层和外电极金属层构成。 在生产过程中,陶瓷介质和印刷内电极浆料需进行叠合共烧,因此不可避免地需 解决不同收缩率的陶瓷介质和内电极金属如何在高温烧制环节中不分层、开裂的 问题,即所谓的陶瓷粉料和金属电极共烧问题。共烧问题的解决,一方面需在烧 结设备上进行持续研发;另一方面也需要 MLCC 瓷粉供应商在瓷粉制备阶段就与 MLCC 厂商进行紧密的合作,通过调整瓷粉的烧结伸缩曲线,使之与电极匹配良 好、更易于与金属电极共同烧结。陶瓷粉体、工艺、设备垂直一体化就更为重要。

3、消费电子:VR/AR 时代将近,明年整体有望盈利改善

3.1、iPhone 仍然继续热销,荣耀供需显著改善

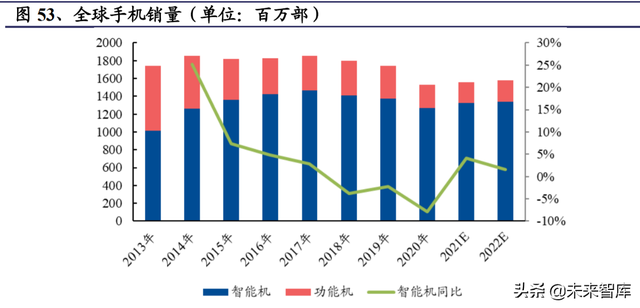

疫情和供应链扰动拖累手机销量,中国智能手机预计略下滑。根据 GFK 数据,今 年全球智能手机销量预计将达到 13.21 亿部,同比+4%,其中国内手机受华为缺 芯影响今年预计全年将略下滑 2%,拖累全球手机销量复苏力度。另外,国外疫情 导致的缺芯和国内部分城市的限电等对手机的供给有扰动,全年供给端受到冲击 较多,中游制造业成本端承压。

国内手机出货 5G 渗透率已近 90%,全球 5G 渗透率仍有提升空间。受国产安卓品 牌积极的策略和运营商的大力推广影响,国内 5G 手机渗透率提升迅速,预计今 年中国手机出货中 5G 渗透率将超 80%,全球 5G 手机渗透率提升仍有空间,预计 全球智能手机出货中 5G 渗透率达到 37%,明年预计将达到 46%。

苹果新机加量不加价“真香”,iPhone13 系列预计整体销售结构继续上移。尽管今 年成本压力较大,苹果今年新机在单价不提高的基础上,内存和电池容量都显著 升级,考虑到美元贬值,iPhone13 系列国行价较上一代显著下降,苹果新机迎抢 购潮,预计 iPhone13 系列全生命周期销量有望超 1.9 亿部,同比+6%。苹果推出 官网以旧换新和免息分期后,iPhone 高配版手机销量占比持续提高,预计 13 系列 高配版 Pro 和 Pro Max 占比将较 12 系列继续提升,达到 43%。

荣耀供应链恢复后份额迅速提升,拿到谷歌授权助力海外拓展。受益于 Honor50 series 等多款新机超预期,今年 8 月份,荣耀国内市场份额达到 15%,排名仅次 于 vivo 和 OPPO,成为中国第三大智能手机厂商,荣耀全年销量显著上修,今年 销量有望接近 4000 万部。近日,荣耀通过海外官方社交平台宣布已经与谷歌恢复 了合作关系,荣耀 50 海外版将搭载 GMS 推出,荣耀明后年海外拓展可期。

3.2、VR/AR 时代将近,元宇宙横空出世

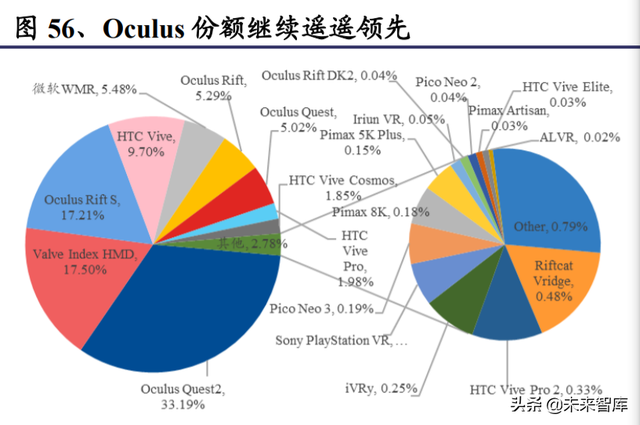

Steam 平台的月连接 VR 设备数量继续上升,Oculus 继续遥遥领先。2021 年 9 月 SteamVR 活跃玩家占 Steam 总玩家数量的 1.80%,环比上涨 0.06pct,前四大品牌 分别是:Oculus(60.75%)、Valve(17.50%)、HTC(13.89%)、微软 WMR 系列 (5.48%),其中最便携的性价比之王 Quest 2 在 9 月的份额达到了 33.19%。Valve Index 即使价格较高,但凭借高分辨率和高刷等带来更好的用户体验,在 Steam 上 仍保持较高份额。

VR 内容不断丰富,内容与硬件相互促进。据青亭网统计,2021 年 9 月份,Steam 平台上支持 VR 的内容为 6051 款,较上月增加 33 款,在 Steam平台中占比约 5.82%。 其中,VR 独占内容(游戏+应用)共计 5069 款,环比增加 20 款,VR 定制的内 容数量越来越丰富。

VR 市场硬件和软件相互促进,2025 年 VR 市场有望达到 100 亿美金。根据 Omdia 数据,2021 年 VR 市场约 39 亿美金,其中硬件和内容市场体量占比约为 2:1,到 2025 年,VR 市场体量预计将达到 100 亿美金,其中 VR 内容市场规模也将达到 40 亿美金,硬件市场规模达 60 亿美金,VR 市场硬件创新和内容创新不断丰富, 相互促进。(报告来源:未来智库)

元宇宙打开 VR 市场想象空间,但行业仍处于早期。元宇宙是与现实世界平行的 网络世界,是个可提供游戏、购物、社交等沉浸式体验的虚拟世界。元宇宙是虚 拟世界,想象空间大,其要求完全沉浸感,因此便携高沉浸感的 VR 设备是接入 元宇宙的重要方式。但元宇宙要求的核心技术较多,包括通讯网络、核心算法等 的支持,目前仍处于元宇宙的早期。

期待苹果 MR 新产品引爆市场。苹果的 iPhone13 系列的秋季发布会邀请函中布满 AR/VR 元素,在 iPhone 上查看活动网页的同时打开苹果的 Safari AR 浏览器,能 看到这个 3D logo 在现实世界中实时移动。

4、面板:行业集中度提升,供需关系趋稳,关注车载增量

4.1、全球产能向国内龙头集聚,行业集中度进一步提升

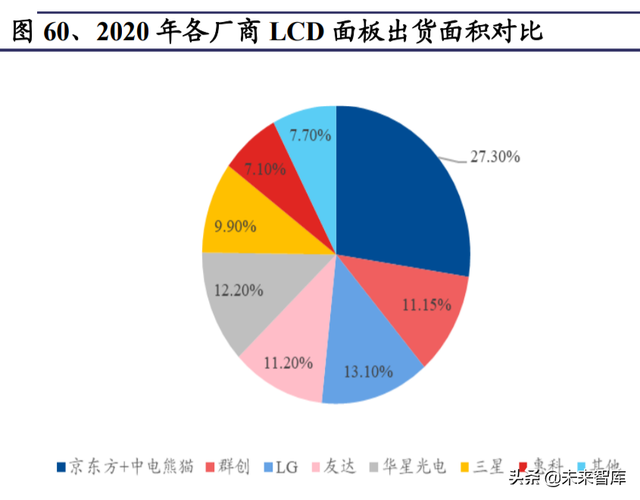

LCD 产能向国内企业转移,龙头市占率进一步提升。韩企面板产能的缺口会由国 内新开出的产线弥补,京东方位于武汉的 10.5 代线 B17 月产能设计为 120K,从 2020 年一季度开始投产,当下基本满产。华星光电在建的 10.5 代线 T7 设计产能 107K,第一期投产。惠科昆明 11 代线和绵阳的 8.6 代线已经投产,夏普位于深圳 的 10.5 代线也逐步投产。经过行业激烈的竞争和调整后,龙头企业占有率明显提 升。从 Omdia 提供的 2020 年数据来看,全球 LCD 面板出货面积占比中,京东方 +中电熊猫占比最高,达到 27.30%,其次是 LGD 和华星光电,分别为 13.10%和 12.20%,CR3 达到 52.60%。如果用 LCD 面板出货数量来对比,那么这个数字会 更高,CR3 达到 61.5%。目前京东方+华星光电的市占率达到全球 40%左右,这种 趋势预期会进一步扩大,后续集中度更强。

4.2、LCD 供求关系趋于稳定,价格逐步走向合理区间

LCD 行业具有较强的周期性,背后主要的驱动因素在于供求关系。当下,LCD 面板的供求比由 2020Q3 的较低水平提升至接近供需平衡,必然会带来各种尺寸 面板价格的回落。由 AVC 提供的数据来看,2020Q3 的供需比约为 2%,远低于供 需平衡的 6%,而进入 2021Q3 以后,供需关系约为 5%,总体平衡,对价格产生 不可避免的影响。

从价格的反应来看,更为明显。2021 年 7 月,各种尺寸的面板价格从峰值开始回 落,根据 AVC 的数据表明,75 英寸的面板由 388 美元降低为 330 美元,32 英寸 的面板由 88 美元降低为 44 美元。值得注意的是,这轮 LCD 面板周期变化与之前 2017-2018 年既有相似,也有区别。相似之处在于,当时以 64 英寸为代表的的 大尺寸面板价格在初期降低速度较为缓慢,回落比例相对不明显,但最终降低幅 度却超过以 32 英寸为代表的小尺寸面板;本轮周期进程正好处于刚开始下降阶段, 不同大小尺寸面板体现出的价格变动与前一轮一致,32 英寸的面板降低幅度在 8-10 月均超过 15%,而 75 英寸最大跌幅也未超过 7%。

不同之处在于,本轮变化 之中,各家面板厂对于产能的调控明显更为理性,新开出的产能不及当时,同时 各家面板厂对于产能的分配也更加成熟,对于需求提升较快的 IT 类及车载显示有 所倾斜。同时伴随着 TV 市场大尺寸化态势明显,后续或将出现:小尺寸面板价 格较快回落至原有水平,大尺寸面板回落速度相对较慢,在未出现明显产能增加 的 2022-2023 年,会高于前一轮周期价格水平低位。

4.3、关注面板新增量,IT 及车载显示市场火热

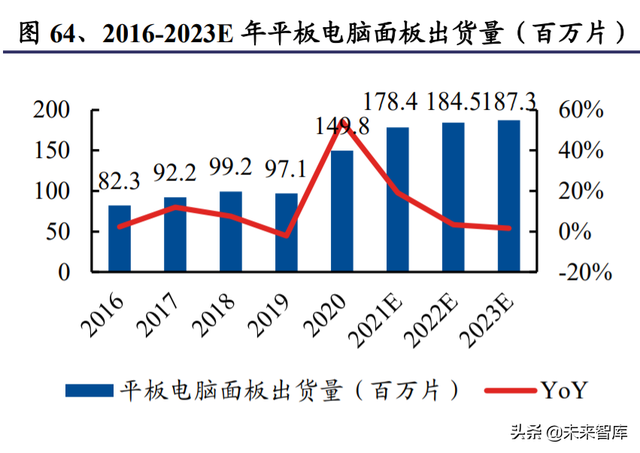

疫情对人们生活办公学习方式产生了很大程度的影响,其中一部分保留了下来, 面板市场中,IT 类产品受此影响,需求强劲。疫情时期形成的学习和居家生活习 惯带动笔记本电脑的出货量明显增加,“宅文化”的形成又使得人们对液晶显示屏 的要求更高,远程教学和线上教育的蓬勃发展让很多学生开始接受平板电脑听课 做笔记。从 Wind 提供的数据来看,2020 年的平板电脑出货量达 14.98 千万片, 同比增长超 50%;液晶显示器出货量达 16.45 千万片,同比增长 14.39%。

并且考 虑延续性情况,虽然居家办公的比例会随着疫情情况好转而出现明显下降,大多 数人会回归办公室。但是笔记本电脑在疫情期间体现出“随时随地解决问题”的功 能,平板电脑对于观看线上课程的方便程度,都会有利于其需求的延续,即选择的是一种新型办公模式——“线下为主,远程为辅”。并且对于互联网公司等,远 程办公与线下办公效率差距不大,富士通、Square Enix 和 Twitter 都向员工明确表 示可以在疫情后仍保持居家办公的习惯。从 IT 类产品 2021 年月出货量数据也能 看到,每月均保持在前一年的较高水准,预计全年的总量仍会有一定增长,具备 延续性。

4.4、国内企业竞争 OLED 市场,逐步提升占有率

OLED 仍主要应用在手机市场,全球市场总量逐步扩大,国内企业高速发展。根 据 HIS 数据,2020 年全球 AMOLED 面板营收达到 251 亿美元;根据 Witsview 的 预测来看,2025 年全球 OLED 销售额约为 374 亿美元,年复合增长约为 8.3%。 而我国 OLED 产业规模增长明显快于全球,多条 6 代 AMOLED 产线在 2020 年进 入量产,我国 AMOLED 面板市场占有率大幅提高,带动产业规模快速增长。根 据赛迪智库,2020 年中国 OLED 产业规模超过 350 亿元。未来以京东方、TCL、 维信诺及深天马为代表的国内企业,会进一步挑战韩企原有的 OLED 权威,在国 际市场上占据更为有利的地位。

5、应用领域拓展,下游产品提供 LED 新动能

5.1、Mini LED 市场前景广阔,产业进入发展元年

LED 的应用场景较为广泛,主要包括显示、照明和红紫外等。其中,显示和照明 规模较大,在显示端,面板行业周期繁荣,价格仍处于历史高位区间。新兴显示 方案 Mini LED 加速落地,使用芯片数量大大增加,同时为产业链上下游带来增 量。在照明端,植物照明及汽车照明等高端细分领域为行业带来变化,产品毛利 率相对较高,国内企业迅速布局。

Mini LED 现阶段主要应用于高清电视、笔记本电脑、液晶显示器、车载和平板 领域。各领域下游终端巨头针对 Mini LED 推出新的产品吸引消费者,带动整体 产业链在 2021 年迎来发展元年,产能快速扩张。

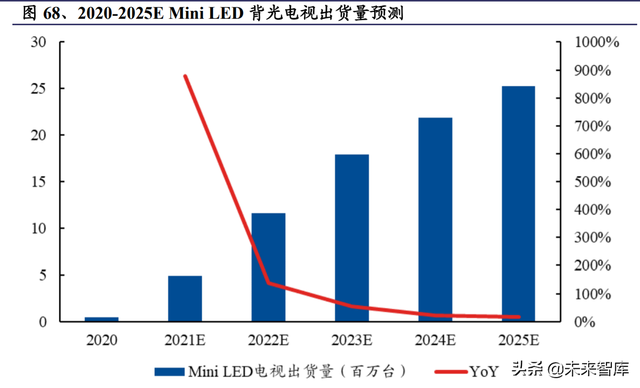

电视市场:随着平板电视大尺寸化超清超亮趋势的持续发酵,加上国内 5G 技术 的兴起,8K 超高分辨率面板产业链逐渐建立。目前,TCL、华为、三星、LG、 小米、飞利浦等主要电视厂商都发布了自己的 Mini LED 电视。单就 2021 年来看, 2 月份,创维发布首款 Mini LED 高端电视——Q70 鸣丽屏。3 月,TCL 春季新品 发布会上推出了两款 Mini LED 智慧屏,分别是 TCL C12 量子点 Mini LED 智屏、 TCL 85X12 8K Mini LED 星曜智屏。同月,三星也在我国发布 Neo QLED 系列电 视,分为 4K-8K 两个档次,价格约合 12000 元-58000 元。根据 Omdia 预测,全球 Mini LED 背光 TV 产品销量将由 2020 年的 50 万台增长至 2025 年的 2530 万台, 占总电视比重的 10%,年均复合增速 119.19%。

笔记本、平板和显示器市场:Mini LED 破冰 IT 类产品。在 CES 2020 上微星首 次展示其 Mini LED 笔记本电脑产品 Creator 17,这款产品同时也是全球第一款搭 配 Mini LED 屏幕的笔记本电脑。2021 年苹果春季发布会上,更新了最新款的 iPad Pro,除了搭配 M1 芯片和 5G 外,最亮眼的就是其使用了 Mini LED 屏幕,将其 称为 Liquid Retina XDR。以往的 iPad Pro 最高亮度为 600 nit,这款 12.9 寸的屏幕 普通亮度达到 1000 nit,最高亮度可达 1600 nit。在 2021 年 10 月 10 日的发布会 上,苹果再次向世界传递加码 Mini LED 的决心,新的 Macbook Pro 搭载了 10000 颗 Mini LED,使得屏幕持续亮度达到 1000 nit,峰值达到 1600 nit,与 iPad PRO 12.9 寸持平,对比度来到了 100 万∶1。

也在今年,三星、京东方和 TCL 齐发布 Mini LED 电竞显示器,7 月 29 日的 China Joy 上,三星发布旗下首款 Mini LED 背光电竞显示器 Odyssey Neo G9。同在 ChinaJoy 上,TCL 全球首发 34 英寸 165Hz R1500 Mini LED 曲面电竞显示器,搭 载 TCL 华星高性能 HVA 屏,拥有 1152 个控光分区,对比度为 1,000,000:1,峰值 亮度为 1400nits;京东方则展示了一款 480Hz 的专业电竞显示器,推出融合 Mini LED 技术的 ADS pro 系统解决方案,控光分区达 10000 个,拥有百万级的对比度 及 2000nits 的峰值亮度。

车载显示市场:Mini LED 性能贴合程度更好,逐步替代 LCD 和 OLED。由于LCD 本身显示效果不足,OLED 成本较高寿命难以满足车用,Mini LED 成为未来 车用显示的关键技术。包括华星光电、群创、深天马和京东方等巨头都在努力推 广 Mini LED 在车载的使用方案,其中,华星光电发布了 48” 8K In-cell Touch AM Mini-LED 背光曲面车载屏;据深天马消息称,生产的 Mini LED 产品主要面向车 载用户,其显示屏供货全球,覆盖率达到 92%,2020 年市占率达到 16.2%,预计 后续会进一步将 Mini LED 技术推广至各家车企。调研机构 Yole Research 表示, 车用市场的 Mini LED 出货量将在 2023 年增长至高达 3570 万,将成为最大的应 用领域。

终端厂商的认可带来整个产业链的快速扩张,中上游包括器件厂商加码。 上游芯片厂商:对Mini LED 响应活跃,和面板厂达成紧密良好合作关系。Mini LED 上游技术仍存在难点,如芯片微缩化提出的更高的生产要求;芯片倒装技术的良 率;芯片的一致性和可靠性。由于投资较大,龙头融资相对容易,产业的集中度 会进一步提升,有利于关键技术的突破。目前上游主要厂商包括:三安光电、华 灿光电、晶元光电、乾照光电和兆驰股份。

随着技术的不断进步和成本的下降,Mini LED 的渗透率会进一步提升。我们假 设:

1.根据 LED inside 数据推测,从 2021 年-2025 年 Mini LED 在电视、车载显示和 VR 端的渗透率分别提升至 10%、20%和 20%;2.电视芯片、封装及模组价值量为 200 元/台、400 元/台及 1000 元/台;车载芯片、 封装及模组价值量为 80 元/台、160 元/台及 500 元/台;VR 芯片、封装及模组价 值量为 50 元/台、100 元/台及 200 元/台;3.电视、车载显示及 VR 出货量采用 Omdia 及群智咨询的预测值;

得到 Mini LED 显示不同应用领域的市场规模估算数据,同时 Mini LED 还会在 平板、笔记本电脑等 IT 类产品上快速渗透,总体规模或比预计更大。

5.2、LED 照明细分领域火热,为行业带来新机会

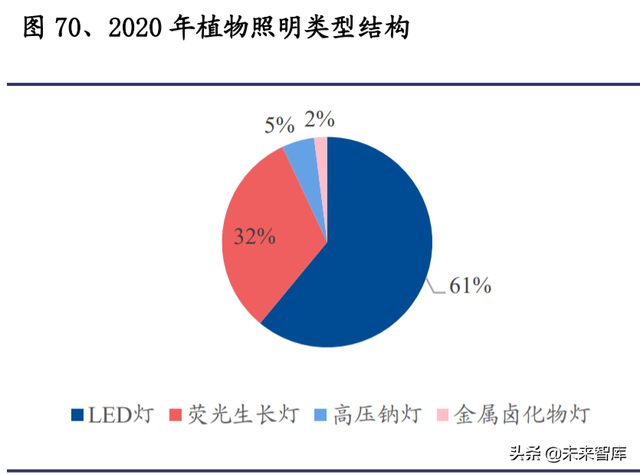

LED 细分领域市场规模逐步扩大。由于日前北美大麻合法化和国内名贵中草药、 花卉养殖需求的迅速扩张,植物照明用 LED 规模增长较快,毛利率相比传统照明 高出很多。从植物照明生长灯类型结构来看,LED 灯占据明显优势,占比达到61%。 同时根据华经情报网数据,过去 5 年,植物照明市场规模不断增长,2020 年突破 20 亿元。根据 LEDinside 数据,预计全球植物照明市场从 2019 年的 1.92 亿美元 增长到 2021 年的 3.99 亿美元,市场规模翻倍。同时,伴随着新能源车景气度空 前,其对于能耗要求较高的特点会使得 LED 照明在其中占据主要位置,产品毛利 率高,为上游厂商带来利润。

6、PCB:PCB 行业稳步增长,利润率有望改善

6.1、汽车电子、Mini LED 等驱动,PCB 行业稳步增长

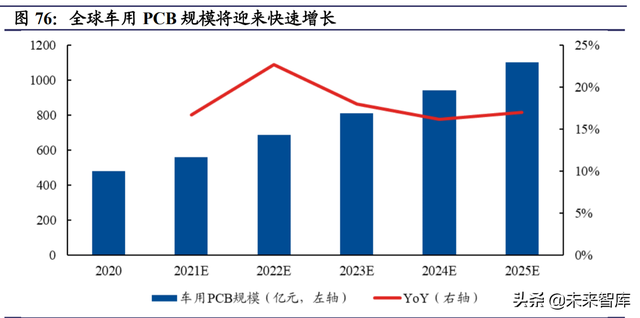

根据 Prismark 数据,2020 年全球 PCB 产值大约 652 亿美金,同比增长 6.4%, 2020-2025 复合增速为 5.8%,保持稳步增长,未来汽车电子、Mini LED、数据中 心等领域是主要增长动能。

车用 PCB 主要用在汽车电子系统中,一般将汽车电子系统分为两类:车体电子控 制系统和车载电子系统。在这些系统中,动力引擎控制系统用量最多,占比 32%, 用于电子燃油喷射控制、引擎管理、变速系统、锂电池等;还有车身控制安全系 统,占比 25%,用于自动驾驶、车道偏移等,车载资通讯系统占比 23%,车室内 装系统和照明系统各占比 11.5%和 8.5%。

车用 PCB 规模大约为 500 亿元,在电动化、智能化、网联化带动下,有望迎来快 速增长。传统燃油车单车 PCB 价值量大约 500 元,新能源汽车单车价值量在 2000 元以上,其中电动化增加 1000 元左右(电池、电机、电控等),智能化增加 500 元左右(ADAS 系统、毫米波雷达等)。(报告来源:未来智库)

根据我们测算,未来车用 PCB 市场规模有望实现 15%以上的复合增速,到 2025 年需求超过 1000 亿元。

除汽车外,Mini LED 加速渗透也会大幅拉动 PCB 的需求。Mini LED 能够较好提 升终端产品的视觉效果,逐渐在 TV、平板、笔记本等终端应用渗透。根据 Yole Research 预测,Mini LED 在电视、PC 显示屏、车载显示屏、智能机等领域将实 现快速增长,到 2024 年 PC、智能机、车载将实现千万级以上的出货量。

2021 年,Mini LED 开始在苹果的 iPad、Macbook、三星电视上量,均采用工艺较 为成熟的 PCB 板封装,Mini LED 用 PCB 需求迎来爆发,我们测算,2025 年电视、 平板、PC、车载显示等 Mini LED 渗透率按照 10%-20%测算,将拉动 400 亿元以 上的 PCB 需求量。

6.2、原材料价格企稳,PCB 利润率有望改善

覆铜板(CCL)是 PCB 的核心原材料,而覆铜板的主要原材料为铜箔、玻璃纤维 布、树脂等,电子铜箔占覆铜板材料成本的 40%左右,玻纤布占 27%左右,树脂 占 23%左右。因此铜箔、玻璃布、树脂价格的波动会影响到覆铜板的价格,进而 影响 PCB 的成本。

这一轮铜价、树脂等价格从 2020Q2 开始出现大幅上涨,带动覆铜板价格大幅上 升,对 PCB 厂商的成本也产生了较大影响。

进入 2021Q3,铜价、玻璃布价格已经企稳,覆铜板价格也相对稳定,PCB 厂商 前期价格传导有一定的滞后性,在成本端相对稳定的前提下进行价格传导,利润 率有望环比改善。

7、安防:传统需求复苏,企业数字化转型打开行业空间

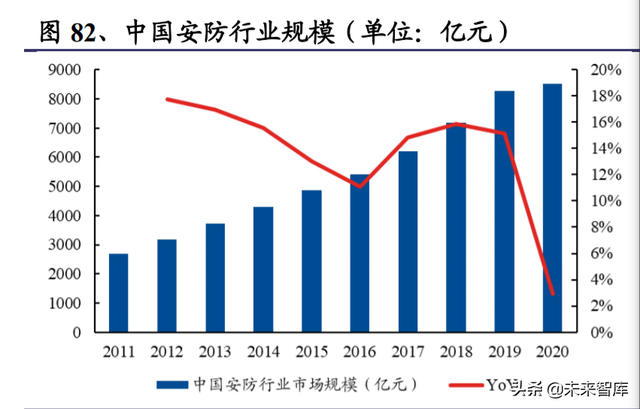

据中安网,2019 年中国安防产业总收入为 8269 亿元,2020 年为 8510 亿元,同比 增长 3%左右,主要是上半年受疫情影响,海内外经济活动受限,下半年开始,政 府加大在基础设施的建设,同时经济活动随着疫情得到控制开始复苏,传统安防 需求持续回暖,目前已大致恢复至疫情前水平。

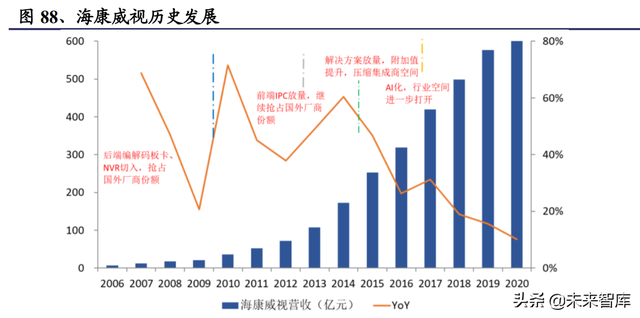

纵观安防行业的发展,历经数次变革。早期的视频监控系统(模拟时代)主要是 以模拟摄像机、同轴电缆、视频矩阵转换器、磁带录像机以及显示器为主;2000 年左右,随着编解码技术的发展,后端 DVR 替代了磁带录像机,安防行业由模拟转向数字化;2008 年左右,由于 SoC 技术的成熟,前端 CMOS 替换了 CCD, IPC SoC 替代了 ISP,行业进入高清化;2012 年解决方案的出现,使行业市场蓬 勃发展;2016 年,AI 开始渗透,深度学习算法逐渐成熟,智能化安防打开行业边 界并不断拓宽。

其中,企业数字化转型的需求空间巨大,包括自动化和信息化两个方面,特别是 疫情之后,迎来加速增长。自动化方面,由于人口老龄化趋势显现,人力成本不 断提高,以及企业提高生产效率、减少安全问题的需求愈发迫切,工厂中越来越 多使用机器人代替人工劳力。根据国家统计局的数据,2020 年中国工业机器人的 产量为 23.7 万套,同比增长 19%,未来需求有望持续增长。

其次,在信息化方面,随着我国综合实力的提高,大企业数量逐渐增长,产业规 模也不断扩大,企业管理的难度也越来越大。全方位、全天候、全局的视频监控 系统则能够显著降低管理成本、实时反映生产运营情况,让管理者能够准确掌握 产能状况,从而更好地制定生产战略。目前,企业信息化建设逐渐铺开,未来成 长空间较为广阔。

海康威视作为安防龙头,公司管理层战略眼光前瞻、执行力强,算法能力强,对 技术理解深刻,成功抓住每次行业变革。近年来,海康威视进行了组织架构调整, 将研发下沉到区域中心,中央负责架构开发维护,主要针对 PBG 和 EBG,而区 域则负责模块/组件的开发,成熟的组件也可以入库供调用。这样的调整具有三个 优势:1)提高效率,利于加快项目进展;2)二是提升规模效应,带动人均创收、 创利提升;3)被调用次数多的区域给予更多支持,资源分配更为合理。随着架构 逐渐搭建完毕,公司效率大幅提升,以更充足的准备应对多元化的需求。同时基 于对物联感知业务的战略定位,形成在可见光、毫米波、远红外、X 光、声波领 域的五条技术主线,构成公司多维感知技术的主架构。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站