三六零股票股吧(360借壳上市,泰康人寿被疑突击入股有内幕)

来源:峰值财经 发布时间:2023-04-28 浏览量:次

停牌近五个月后,11月2日晚间,江南嘉陵突然抛出的一系列重大资产重组公告,轰动了整个资本市场。因为,其重组置入的对象是360。

公告显示,360以504亿元的估值拟借壳江南嘉捷回归A股,借壳上市后360董事长周鸿祎为最大股东和实际控制人。

估值差异成回A动力

360回A并不意外。

近几年,回A成为了越来越多中概股的选择。

这些公司在美国市场共同的特点是“价值被严重低估”。

巨人网络在美国资本市场只有7倍估值,回到A股后估值达到100倍,市值飙升超过1000亿元。

分众传媒在2013年6月完成私有化后,借壳七喜控股。2015年12月28日,A股公司七喜控股发布公告称,分众传媒100%股权已过户至七喜控股名下,分众传媒100%股权作价457亿元。然而,就在短短几个月后,分众传媒市值突破2000亿元。

由于估值的差异,巨大的财富效应让越来越多的中概股选择回国上市。360也是其中之一。

从360宣布私有化以来,这家中国最大的互联网安全公司将以何种形式登陆A股备受投资者关注。周鸿祎此前的态度一直反对借壳上市,曾在多个公开场合表明,“没有任何借壳方面的考虑”。但最终,360还是选择了借壳。

关于借壳上市还是排队上市,一位专注于运作上市的投行经理告诉《国际金融报》记者,A股目前排队的企业近1000家,按每年200家上市的速度,360需要等5年才能上市。顺丰、巨人网络都是以借壳方式迅速A股上市。在目前竞争激烈的市场环境和巨大的资金压力面前,借壳上市是一种更好的选择。

360此前从美股退市的市值为93亿美元(约合615亿人民币)。外界舆论普遍认为,根据当前美股和A股的PE差异,此次360一旦回归A股,市值很可能将实现数倍增长。

中金此前报告称,360若回归A股,市值将高达3800亿元(613亿美元),较私有化时的估值93亿美元暴涨近700%。

引“内幕交易”质疑

就在业界对这场资本盛宴充满期待时,质疑声接踵而至。被质疑的主角为泰康人寿。

彼时,在360私有化约93亿美元的交易规模中,作为38名私有化财团成员之一的泰康人寿保险持股3.7%。

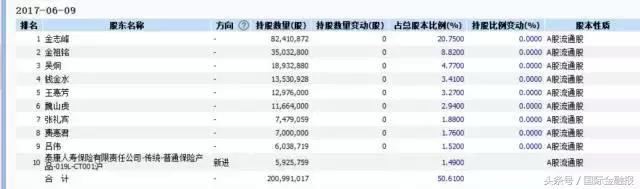

巧合的是,江南嘉捷2017年中报显示,泰康人寿通过旗下保险产品共计持有江南嘉捷592.58万股,占比为1.49%,位列第十大股东,前九大股东均为自然人。

而在2017年一季报中,江南嘉捷流通股东中并没有泰康人寿的身影。

因此,市场人士猜测,泰康人寿二季度突击买入江南嘉捷。作为360回A的重要参与者,泰康人寿旗下产品突击入股借壳目标,难免让人产生是否存在内幕交易的疑问。

按照股民们的预测,江南嘉捷复牌后,至少会有11至20个涨停板,可想而知,泰康在停牌前买入这支股票能够获得的丰厚投资收益。

股吧里,来自普通股民们的争议点是:

其一,泰康人寿为何在江南嘉捷停牌前大举买入该股票,并成为十大股东之一;

其二,泰康保险集团董事长兼首席执行官陈东升与360董事长周鸿祎是同乡,同在湖北商会内,360还帮助泰康人寿推荐保险产品,二者关系密切;

其三,江南嘉捷和360科技使用的是同一家证券公司,不符合规定。

来自律师界的质疑声音:

判定内幕交易有三条标准:1. 内幕信息对公司股价有重大影响。2. 属于内幕信息的知情人。3. 进行了相关联证券的买卖。

广东环宇京茂律师事务所刘华浩律师认为,根据《证券法》,持有公司5%以下的股东不在知情人范围之内,泰康人寿仅持有360公司3.7%的股份,不属于证券法意义上的内幕信息知情人,但从泰康人寿产品突击借壳标的的行为,仍不免瓜田李下,不能排除内幕交易的嫌疑。

被一片质疑声围绕,泰康人寿自然是坐不住了。

11月3日,针对突击入股“江南嘉捷”并被质疑存在“内幕交易”的问题,泰康方面回应称,不存在所谓“突击入股”的情形。

泰康人寿保险有限责任公司在发给《国际金融报》采访回复中写到,“在‘江南嘉捷’发布公告之前,泰康未通过上市公司或其他途径获悉关于‘360公司借壳’的信息,不存在利用内幕信息进行交易的情形。”

紧接着,江南嘉捷也在11月3日下午对此进行了委婉回应。

江南嘉捷在上证e互动平台上回复投资者质疑时表示,“经公司查询,泰康人寿在2013年12月就开始持有本公司的股份,随后每年都对本公司股份进行配置。2016年10月至2017年3月,泰康人寿一直是本公司第十一大股东,2017年4月至今成为本公司第十大股东。自2016年10月至今,泰康人寿基本持股数都在500多万股上下,一直是公司的长期股东。同时我们也关注到,媒体宣称泰康人寿已经发布公告,对相关投资事项进行了说明,请投资者关注其公告。”

然而,这样的回应仍未平息市场质疑。泰康是靠什么在大海中选中“江南嘉捷”?

业内人士指出,作为机构投资者,泰康人寿进行股权投资肯定要看江南嘉捷的经营状况、财务报表、业绩等方面进行考量。

公开信息显示,位于苏州的江南嘉捷成立于1992年,原名为苏州江南电梯厂有限公司,是一家拥有高科技电梯和自动扶梯、自动人行道技术的上市公司,是国内首家登陆上海主板上市的内资电梯企业。产品远销欧洲、南北美洲、澳大利亚、日本、韩国、中东和东南亚等30多个国家和地区。

但是这些背景肯定不是吸引险资的关键因素。

根据Wind数据,从2015年末起,这家公司的营业收入和净利润指标一直在走下坡路。江南嘉捷2016年上半年报显示,公司半年度营业收入113280.74万元,同比减少13.91%,归属于上市公司股东的净利润8872.82万元,同比减少10.13%。再来看看泰康人寿入股前的2017年第一季度,江南嘉捷营业收入为4.77亿元,同比下降4.04%,净利润为0.16亿,同比下降56%。

不少质疑者不禁想问,泰康怎么会慧眼识中这样一家盈利差的公司呢?

就360公告借壳江南嘉捷一事,证监会新闻发言人高莉11月3日表示,证监会已经关注到此事。

高莉说,证监会支持境外优秀中资企业参与境内上市公司的并购重组,支持符合国家重点行业产业发展方向、掌握核心技术、具有一定规模的境外上市中资企业参与A股公司并购重组,并将对其中涉及的重组交易进行严格要求,严厉打击并购重组中可能涉嫌内幕交易的违法违规行为。

一位市场人士在接受《国际金融报》记者采访时表示,“内幕可以理解为该披露而未披露,并对上市公司股权等事项产生重大影响,并进而对股价产生影响的信息。一般在判定是否是内幕交易时,需要证据来一步步证明。如果在停牌之前6个月前买入股票,是否是内幕交易还需要调查取证。但若是停牌前12个月前买入股票,基本可以判断不是内幕交易,因为买入者是主动投资者。所以购买间隔期对判定是否内幕交易非常重要,而泰康人寿在4月-6月份之间大量买入江南嘉捷,江南嘉捷6月12日停牌,泰康人寿买入的时间点被高度质疑。如今不管双方公司如何出面辟谣,几乎毫无意义,因为第11大股东通常不披露,辟谣与否已经无关紧要。”这位证券从业人士表示,处于高度“嫌疑”的泰康人寿现在必须拿出证据自证清白,来说服证监会和股民。

还有一种摆脱嫌疑的做法是:除非泰康人寿当时买入江南嘉捷时是在做模拟指数基金,在停牌前把所有指数基金的成份股全买了,其中正好有江南嘉捷这只股,且这只股恰巧是成份股之一,并按照指数中的权重比例购买的正好是1.49%。

真相究竟如何,还有待事件进一步发展。