招商银行,还行不行

来源:峰值财经 发布时间:2023-05-05 浏览量:次

4月27日,招商银行(行情600036,诊股)再度破位大跌3.5%,较节后高点回撤高达22%,且中途并没有太多像样的反弹。招行可谓是今年来银行板块中表现最差的龙头之一了。

再看估值,招行PB已经跌破1,较2021年2月的2.2倍大幅回撤,与其他银行的估值差距也显著拉近。自身对比看,现有估值已经跌回最近10年估值下线区间,且比2016年初、2018年底、2020年3月的至暗时刻还要低。

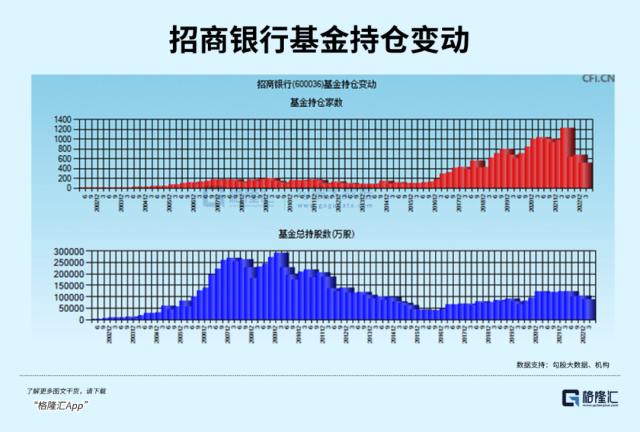

机构持仓方面,北向资金从2月17日的8.2%大幅减仓至当前的7.4%,但仍然要高于去年11月初的6.6%。目前,外资持有招行519亿元,是A股前4大重仓股,也仍然位列所有银行之首,其次是平安银行(行情000001,诊股)、兴业银行(行情601166,诊股)、宁波银行(行情002142,诊股),持仓市值分别为159.4亿元、121亿元、102亿元。国内公募基金方面,截止今年一季度末,总持仓为8.73亿股,较去年一季度末减仓近30%。

招行作为市场的明星牛股,但近年来股价表现不佳。目前,现价已经较历史高峰回撤40%。现有市值8249亿元,次于工农中建,而2021年排名银行板块第二。

招行怎么了?基本面逻辑有没有发生变化?接下来,我们将从最新财报数据中找一找答案。

1

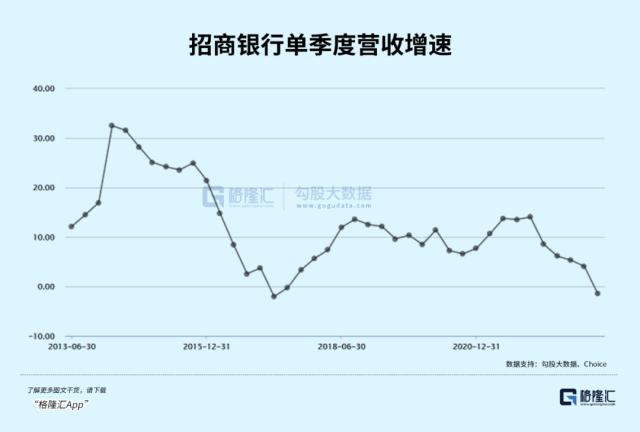

今年一季度,招行营收906.36亿元,同比下滑1.47%,归母净利润为388.39亿元,同比增长7.82%。话说利润表现可以调节,营收表现更为直观。

招行营收单季度下滑其实是比较罕见的,上一次还是在2017年的一季度和二季度。这亦是招行10年来仅有的3次负增长。

业绩拆分看,净利息收入554亿元,同比仅增长1.74%,占总营收的比例为61%。其中,生息资产规模同比大增11.3%,表现较为正常。但净息差下降明显,一季度仅为2.29%,较2022年末下降11个BP。

该净息差创下2010年以来最低水平,并且下降趋势还将持续。一方面,生息资产收益率下降,背后是因为经济增速拾级而下,贷款利率趋于下行。另一方面,受到资本市场剧烈波动以及理财产品回报率下降,客户增加定期存款,导致招行活期存款占比有所下降,以致于负债成本率上升至1.68%。两面夹击之下,净息差下降明显。

现行长王良曾表示,今年营收的挑战主要在于重定价带来的息差收窄导致净利息收入增长出现缺口。行长助理彭家文则表示,大家要有净息差下行的心理准备。

净息差下降是一个长期趋势,对于银行业务基本盘构成中长期影响。

一季度,招行非利息收入352.27亿元,同比下降6.13%。净手续费及佣金收入250.79亿元,同比下降12.6%。其中,财富管理、托管、结算和清算手续费收入分别同比下降13.25%、11.57%、14.21%。这主要受到资本市场投资低迷影响,理财代理等业务受到一些冲击。

此外,招行其他净收入101.48亿元,同比增长14.91%。该业务属于银行的直营投资业务,主要配置在债券市场上。10年国债期货价格从节后的99直接飙升至101.3左右,涨幅高达2.4%。如此一来,银行投资收益增长也就不意外了。

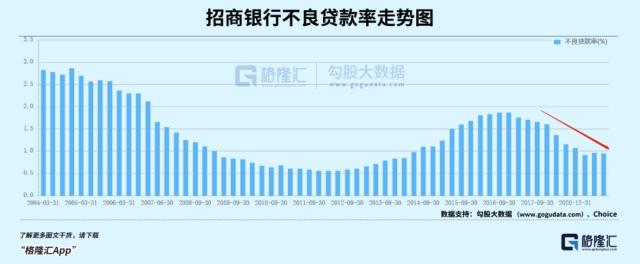

再来看下招行资产质量表现。一季度末,招行不良贷款率为0.95%,较去年末下降0.01%,逾期率1.23%,较去年末下降0.06%,表现较好。细分看,对公业务逾期率1.33%,环比上升0.1%,与对公地产业务有关——房地产不良贷款率为4.55%,较去年末继续上升0.56%,是所有对公行业中最高的。零售贷款逾期率、不良率、关注率分别为1.32%、0.89%、1.31%,均较去年末有所好转。

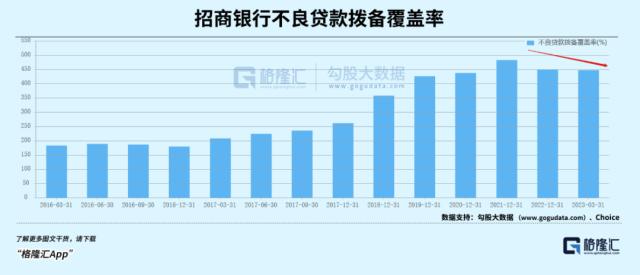

一季度末,不良贷款拨备率为448.32%,较去年末继续减少2.47%,较2021年高峰大幅减少35.55%。这并不是一个好现象,证明当前营收承压,开始动用该指标进行利润调节了。这亦是今年一季度利润保持增长的主要逻辑。

总体来看,招商一季度业绩表现并不理想,是股价遭遇下挫的重要逻辑。

2

招行估值已经回到1倍以内,我们需要从更长期视角来审视其基本面。

招行在2014年转型零售之后,大幅拉开了与其他银行估值差距,业绩增长很快,且资产质量越来越好。核心逻辑在于零售业务收益高风险低,对公业务收益低风险高。

去年3月,田某被查,招行经营策略应该是发生了一些深刻变化。从2022年Q2开始,对公业务贷款增速上升至双位数,零售业务则下滑至个位数,以致于零售贷款占比趋于下行。

2014-2021年,招行零售贷款占比分别为38.6%、43.4%、47.2%、50.1%、51.1%、52.6%、53.64%。每年持续提升零售业务的占比。2022Q1,零售占比继续提升至54.9%。但从二季度开始,零售贷款占比突然下降,当季度末已经回落至52.83%,年底已经回落至52.25%。

今年一季度,该比例进一步下降1.2%至51.1%。其中,Q1信贷增量中,对公、零售、票据分别为1773亿元、757亿元、316亿元,其中,零售占比仅仅占26.6%,对公占比高达62.3%。

这里面会有客观因素层面的影响。当然首当其冲的就是个人按揭抵押贷款。2013-2021年,招行住房按揭贷款占总贷款比例分别为12.2%、13.1%、17.7%、22.3%、23.4%、23.6%、24.7%、25.3%、24.7%。到2022年,该比例已经下降至24.11%。

今年一季度,个人住房贷款余额已经开始萎缩,从去年末的1.3798万亿元降低至1.365万亿元,累计减少147.6亿元,属于这些年罕见的负增长。一来,因各种因素提前还款现象有所增加;二来,房地产市场整体承压明显,新增贷款量较过去大幅下滑。

然而,这块是银行的香饽饽业务,坏账率极低,而利差相对较大。未来这块业务没有增量,自然也会减少零售业务的放贷量。

当然,除了客观环境影响外,应该也有招行主观调整的因素。毕竟前行长被查,再怎么也会有所行动。这也是监管之要求——银行需加大对实体经济的支持。这样的背景下,招行加大对公业务的放贷倾斜,自然也会伤害招行的盈利能力,估值差距收窄亦是其必然趋势。

除了零售外,招行的财富管理前景亦是市场所期待的。截止3月末,招行零售AUM为12.54万亿元,增长3.4%,主要增长源于存款的贡献。零售客户数1.87亿户,较去年末上升1.63%。其中,金葵花客户数(50万资产以上)为432.96万户,总资产余额高达10.2万亿元;私人银行客户数(1000万资产以上)为13.86万户,总资产余额为3.89万亿元。

这是一座金矿,开展财富管理业务比多数银行会更有优势。不过,财富管理这条赛道,招行在过去几年并没有表现出良好的成长性。据统计,2016-2020年,招行财富管理手续费及佣金从285.03亿元增长至285.24亿元,年复合增速仅为0.02%。内部结构看,代理信托和代理基金收入贡献了主要增量,但被受托理财和代理保险的负增长完全抵消。

而与之对比的是,与交易有关的银行卡手续费、结算和清算手续费增速均在15%以上。把这些业务加总在一起看,招行手续费以及佣金收入在2016-2020年复合增速仅为6.6%,还是比较低的。(PS:2021年,招行对手续费及佣金收入明细项目进行了调整,不能直接跟之前的业务项目进行对比)

未来,这块业务应该还会有增长潜力,但拉动整个业务大盘大幅往上冲,难度会比较大,因为净利息收入依旧是业务的主战场,但后者未来的增速会比较低了。

3

招行和宁波是目前A股上市银行中,成长性最好的两家龙头银行。因此,股价受制于经济周期波动的影响会更大一些。我们发现,年后回来,不管看社零消费还是房地产市场数据,经济承压还是比较明显的,算是部分证伪了节前过度乐观定价的强复苏预期。因此,招行和宁波跌幅比同行更大一些。

展望未来,招行业绩表现应该也不会像过去几年那样高速增长了,盈利能力会有所收敛,估值与同行会持续收窄。基于此判断,也是时候降低对于投资招行的回报率预期了。(全文完)