包钢股份股票走势(东吴证券:给予包钢股份买入评级)

来源:峰值财经 发布时间:2023-05-05 浏览量:次

东吴证券股份有限公司杨件,王钦扬近期对包钢股份进行研究并发布了研究报告《重大事项点评&2022Q3点评:钢铁拖累整体业绩,重签调价协议有望增厚稀土利润》,本报告对包钢股份给出买入评级,当前股价为1.79元。

包钢股份(600010)

事件:公司发布公告:公司与北方稀土重新签署《稀土精矿供应合同》,拟自2022年7月1日起双方稀土精矿交易价格调整为不含税37230元/吨(干量,REO=50%),稀土精矿2022年交易总量不超过23万吨。公司2022Q3实现归母净利润为-11.7亿元,同比下滑215%。

点评:

钢铁业务拖累业绩表现。由于Q3钢铁行业整体下行,购销价差缩小;且公司稀土业务按照关联交易执行,价格、成本较为固定,因此业绩下滑原因为钢铁拖累整体业绩表现。

彰显调价决心,稀土利润有望进一步增厚。公司与北方稀土于2022年6月签署关联交易协议,上调稀土精矿价格至39189元/吨,但因北方稀土股东会议未通过,因此执行价格仍为1月所签订的26887.2元/吨;而本次重签的价格为37230元/吨,下滑幅度仅为1959元/吨。若能按重新签订的价格执行,那么公司稀土业务将量、价齐升,我们测算2022年稀土业务净利润有望同比增长超过180%。

稀土资源属性进一步兑现。公司与北方稀土双方约定,稀土精矿交易价格每季度确定一次,但以往实际调价幅度为一年一调,2022年调价幅度变为半年一调,频率提高,公司作为稀土资源龙头属性正逐步兑现。公司拥有的白云鄂博矿尾矿库,稀土折氧化物储量约1382万吨,居世界第二。控股股东包钢集团拥有的白云鄂博矿是世界闻名的资源宝库,稀土折氧化物储量3500万吨,居世界第一。

钢铁业务:关注需求复苏进度。由于房地产开工下滑、各地疫情反复,导致需求表现不佳;钢价下滑和成本持续高位导致行业平均毛利处于较低水平。“金九银十”的季节性旺季的拉动逐渐弱化,目前需求主要由年底赶工及刚需备库支撑;仍需继续跟进钢铁下游需求复苏进展。

盈利预测与投资评级:我们预测公司2022-2024年收入分别为849/885/915亿元,同比增长-1%/4%/3%;根据Q3业绩,我们将公司2022-2024年归母净利润从20/30/40亿元调整至0.5/35/50亿元,同比增长-98%/6635%/43%;对应PE分别为1624/24/17x。考虑公司为稀土资源龙头,稳增长下钢铁业务后续有望企稳回升;且公司还拥有萤石、钍等资源尚待价值重估。因此维持公司“买入”评级。

风险提示:需求不及预期,原材料成本波动,产品价格波动。

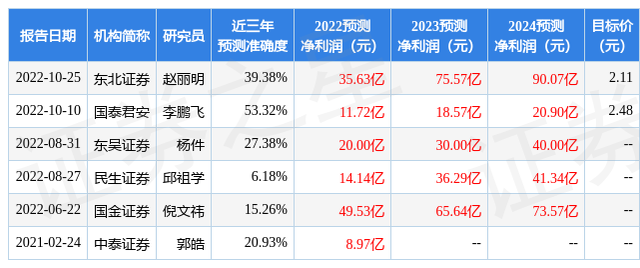

证券之星数据中心根据近三年发布的研报数据计算,国泰君安李鹏飞研究员团队对该股研究较为深入,近三年预测准确度均值为53.32%,其预测2022年度归属净利润为盈利11.72亿,根据现价换算的预测PE为59.67。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为2.3。根据近五年财报数据,证券之星估值分析工具显示,包钢股份(600010)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。