恒为科技:5月8日召开业绩说明会,投资者参与

来源:峰值财经 发布时间:2023-05-09 浏览量:次

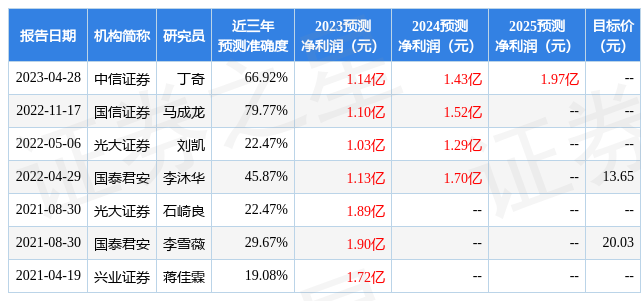

2023年5月8日恒为科技(603496)发布公告称公司于2023年5月8日召开业绩说明会。具体内容如下:问:公司 2023 年一季度营业收入增长、净利润却下滑的原因,是常态还是非常态?答:2023 年一季度,公司的营业收入同比增长,但净利润却下滑,主要受公司收入结构影响,当期网络可视化业务占比较少,因此整体毛利率相比去年同期有所下降,从而引起净利润下降。另外,去年第一季度,因个别网络可视化项目收入确认,使得公司去年同期的盈利基数较高;2023 年一季度政府换届和运营商新集采启动等因素也导致了订单和收入的确认有所延后,从而影响了同期的对比值。因此,这种情况并非常态,而是短期内的正常波动。在公司所处的细分行业中,恒为科技的盈利能力及财务指标总体健康良好。接下来,我们将继续积极推进产品结构的优化和升级,提高毛利率,并加强对网络可视化项目的拓展和落地,以实现长期稳定的增长和盈利。谢谢!问:请公司在 2023 年将通过哪些举措来进一步升公司的订单、营收和盈利水平?答:2023 年整体行业环境相比去年,对公司更有利。公司任何时候各方面的经营管理活动,从市场到研发、供应链,到各中后台部门,目的都是为了提升订单、营收和盈利水平,报股民。具体针对今年市场情况来说,公司将致力于抓住网络可视化、信创、数据要素、I 等方面的热点机会,一方面保持在运营商领域的市场优势,另一方面加强在政府、行业信创、I 算力建设方面的项目拓展和机会把握、加强与战略合作伙伴的项目合作。同时谨慎控制费用的增长、控制存货增长,优化运营效率。以此来提升公司的订单、营收和盈利水平。谢谢!问:2022 年,公司与哪些国产 CPU 产商建立了供应链关系,来自于国产 CPU 产商占公司智能系统平台业务大概多大的比重?答:公司目前与飞腾、兆芯、申威等国产 CPU 厂商,也包括盛科等国产交换芯片厂商,建立了不仅仅是供应链关系,同时也均深度参与了这些国产芯片的生态系统,有的形成了战略合作关系。基于这些国产主芯片推出的产品广泛应用于办公 O、数据中心、智能制造、工业控制等场景,为公司的智能系统平台业务带来了重要的收入贡献,2022 年报告期内,基于国产主芯片厂商的信创产品及解决方案占公司智能系统平台业务近 60%,市场规模有望进一步扩大。谢谢!问:请在高产品竞争力方面,公司做了哪些工作?特别是在自主研发环节有哪些创新?答:公司一直保持在研发创新方面的高投入,过去三年研发费用率为 20.10%、19.74%、19.01%。在网络可视化方向,公司坚持进行技术创新和方案延展,积极投入技术升级改造,提升产品竞争力,用技术创新注入领先优势,增加竞争壁垒;同时在原有产品和解决方案的基础上,不断进行外延式拓展,以覆盖更多的应用场景和市场需求。本年度,公司为迎接电信领域行业信创的大趋势,重点投入网络可视化产品和技术的国产化升级改造,逐步开始采用国产化芯片对原有的网络可视化设备进行重新开发,提升国产化率,降低供应链风险;同时继续投入深度还原技术、I 流量识别技术等,以及面向数据中心的 DPU 云端智能加速卡等产品的开发和演进。在智能系统平台方向,公司继续坚持国产自主技术路线,基于飞腾、兆芯、龙芯、盛科等主流国产自主芯片,以及 TC、VPX、COM-E 等业界标准,构建国产自主技术底座。同时,公司积极切入行业信创和智能运维领域,除了推出一系列信创工控平台、信创服务器、信创网络产品、以及新一代网络安全处理平台等,还面向电力、新能源、轨道交通等行业,依托核心科技,进一步整合提升智能运维整体方案在原有巡检机器人产品基础上开发了防爆机器人和隧道巡检机器人产品;面向光伏智能运维,完成了第一代光伏清扫巡检机器人以及能源可视化综合管理平台的开发和试商用部署,达到了令人满意的效果。这些新的行业信创产品与行业智能运维方案的积累与推向市场,使得公司产品宽度和行业深度都得到加强,提升了产品和解决方案两个层面的竞争力,为公司开辟了新的成长空间。具体请参见 2022 年报相关内容。谢谢!问:请公司 2022 年利润分配方案是否合理?答:公司 2022 年度利润分配方案为公司以权益分派方案实施股权登记日为基数,向全体股东每 10 股派发现金红利 0.7 元(含税),同时以资本公积金向全体股东每 10 股转增 4 股,不送红股。以此计算合计拟派发现金红利 16,010,462.16 元(含税),2022 年度公司现金分红比例为 21.01%。本年度利润分配方案符合公司章程规定,同时兼顾了广大投资者的合理报及公司后续可持续发展,符合公司长远利益。公司 2020-2022 年的累计归母净利润 166,057,612.90 元,实施累计现金分红(含购)73,698,778.27 元,三年平均现金分红比例达到 44.38%,体现了公司对股东利益的重视。谢谢!问:市场环境来看,2023 开始行业信创将接力党政信创,从金融行业、能源行业、运营商逐渐向教育、医疗等行业扩散,信创“2+8+N”应用体系的需求将全面爆发。介绍下公司相关产品在上述不同应用领域的产品开发情况。答:我们看到“2+8+N”应用体系的需求将全面爆发。公司信创板块所涉及的计算、交换、网安等平台产品具备通用性,可在不同应用领域的发展中受益。其中在一些有针对性的领域中,比如金融领域,公司的网络可视化信创产品已在五大行及股份制银行中的部分数据中心得到应用;运营商领域,针对移动、电信、联通三大运营商的需求,网络可视化信创版本也已经完成开发并进入到商用阶段;在工业大领域中的轨道交通、高速公路、电力等领域,公司与卡斯柯、国核等知名厂商的定制化产品合作也正在推进和逐步落地中,虽然这些项目的周期较长,但我们相信,这些项目将为公司带来更多的机会和收益。谢谢!问:AI 一体机和A 服务器在一季度对营收有无贡献,目标客户有哪些?答:公司在一季度中 I 一体机和 I 服务器相关产品的营收贡献约为 1500 万元左右,其客户为科研院所。随着 ChatGPT 的大模型的推动和 I 应用的井喷式发展,近 2 个月左右正涌现出更多新的市场机会,而这些新场景下的目标客户更多的都是算力的需求方或者算力的投资方,我们正积极推进与潜在客户的合作,此外公司也在深度参与一些最新的 I 算力建设项目,可用于大模型算力运营并在实际场景中拓展公司的 I 算力系统解决方案。谢谢!问:年报看,公司网络可视化业务主要客户对象是通信运营商、政府、金融企业,上述客户对象在公司网络可视化业务中分别占到多少比重,哪个领域的客户需求增长更为突出?答:公司的网络可视化业务主要服务于通信运营商、政府和金融等行业领域,其中在 2022 年的业务占比分别约为 58%、33%和9%。近年来,随着 5G 网络建设和数据中心建设加快,网络数据流量进一步加大,运营商的网络可视化需求呈现增长趋势;同时,政府行业更重视网络安全、数据保护和隐私保护,行业应用需求的增长弹性更大。另外,金融、能源等行业领域对网络可视化的需求也正在快速释放,这说明公司的网络可视化业务已经逐步扩大到多个行业领域。公司将在保持运营商市场份额的领先地位的同时,加强政府项目和其它行业市场的拓展,尤其关注新应用机会。谢谢!问:相较于中新赛克、浩瀚深度等公司,公司在网络可视化产品有哪些优劣势?答:公司在网络可视化领域内定位是做基础架构产品(有时候也称为 DPI 前端产品)的解决方案提供商,所以我们的下游行业选择会比中新赛克、浩瀚深度更多,包括运营商、政府、金融等行企市场,这有助于公司分享到各类行业周期发展带来的机遇,当不同行业存在周期性波动的时候也会更加稳健;同时,公司基础架构产品的品类也更齐全,在网络处理、协议识别、应用还原、数据采集分流和分析等技术领域有着深厚的积累,15 年来一直是国内网络可视化领域技术创新的引领者。当然,目前公司在网络可视化新应用方面还有很大提升空间,随着数据要素新市场、IGC 监管新领域等话题的出现,公司也逐渐搭建从水平向更多垂直行业领域深耕的技术产品平台。谢谢!恒为科技(603496)主营业务:智能系统解决方案的研发、销售与服务。恒为科技2023一季报显示,公司主营收入1.65亿元,同比上升9.41%;归母净利润1752.4万元,同比下降20.06%;扣非净利润1463.03万元,同比下降23.18%;负债率24.27%,投资收益201.79万元,财务费用-76.53万元,毛利率38.94%。该股最近90天内共有3家机构给出评级,买入评级1家,增持评级2家;过去90天内机构目标均价为22.0。以下是详细的盈利预测信息: 根据近五年财报数据,证券之星估值分析工具显示,恒为科技(603496)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

根据近五年财报数据,证券之星估值分析工具显示,恒为科技(603496)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

- 上一篇:哈弗枭龙-枭龙MAX或将于5月中旬上市

- 下一篇:自曝碰撞测试造假,丰田又“鞠躬”了