今年我参加了股东大会!

来源:峰值财经 发布时间:2023-05-09 浏览量:次

(原标题:今年我参加了股东大会!)过去几个月,跟着集团经理参加了几个股东大会,包括:环旭电子、爱婴室、中船、游族等。印象比较深的是环旭电子。

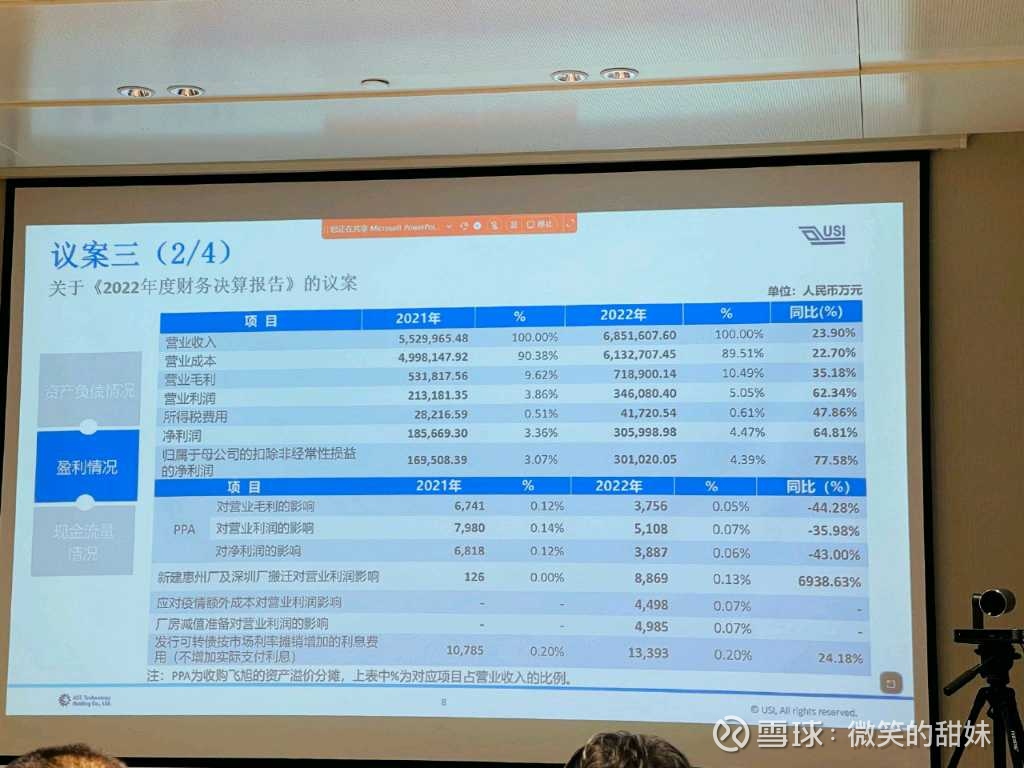

上次由于疫情,很多机构人员和投资者没有办法到现场,人数比较少,而且基本都是带着口罩,作蒙面客。今年不一样,参加人数较多,疫情过去后,大家也比较放松。另一位参加者问我:“你是什么价格买入环旭电子的?”我有些不好意思,说:“大概21元买的。”(现在已经调整到14元)。他脸上有一些小变化,估计心里在取笑我:“太菜了,人傻钱多吗?高位接盘!韭菜一颗!”不过嘴里却说:“嗯,不用担心,会涨回来的,耐心一些。”我说:“是啊,或许年底就能回本了。”另外一个投资者说:“第一次来参加股东大会,主要是想亲身跟管理层交流,看看怎么样?假如一切不错那就放心了,目前我的仓位还是比较大的。”公司董事、监事和董事会秘书的出席情况1、公司在任董事9人,出席2人,陈昌益先生、储一昀先生参加会议,其他董事因工作原因无法出席本次会议;2、公司在任监事3人,出席1人,黄添一先生参加会议,其他监事因工作原因无法出席本次会议;3、董事会秘书史金鹏先生出席本次会议,部分高级管理人员列席。会场交流(1)投资者问题:公司目前在边缘计算机产品是供给AI算力市场吗,今年是否已经量产供应?回答:公司2022年“云端及存储产品”的业务收入约占公司营收总额的10%,其中,服务器主机板、高速交换机主机板、企业级SSD产品等均可用于边缘计算、云计算、数据中心等领域的核心设备。公司今年1月公司也协助客户推出了先进的边缘AI服务器,可支持户外电信箱、计算机房、工厂、商店等众多应用场景。(2)投资者:英伟达跟公司是互为客户吗?网传公司是英伟达/AMD产业链之一,请问是否属实?回答:公司“云端及存储产品”所服务的客户Mellanox已被英伟达收购。(3)投资者:能否介绍一下公司所在产业链的上下游都有哪些?公司在产业链中扮演着什么角色呢?回答:公司业务品类较多,产品覆盖通讯类、消费电子类、汽车电子类、工业类、云端及存储类、医疗电子类产品。公司为客户提供设计制造服务,根据客户订单向上游供应商采购芯片、电子元器件、封装基板、PCB及机构件等,通过先进的智能制造体系完成SiP/SOM模组、PCBA板、系统组装产品的生产制造,直接交付给客户或客户指定的下游系统组装厂商。公司未来将更加注重并强调解决方案(Solution)及服务(Service)环节,围绕为客户创造价值的核心理念,拓展优质客户并与客户建立更加紧密的合作关系,在所服务产品领域从制造服务商逐步发展成为系统方案解决商及综合服务商。(4)投资者:请问贵公司是否属于英伟达AMD产业链回答:公司“云端及存储产品”所服务的客户Mellanox已被英伟达收购。(5)投资者:请环旭简单介绍一下公司关于边缘计算相关产品的情况。回答:公司云端及存储产品涉及的服务器主机板、高速交换机主机板、企业级SSD产品,均可用于边缘计算、云计算、数据中心等领域的核心设备。今年1月公司也协助客户推出了先进的边缘AI服务器,这是一款2U机架式边缘AI服务器,采用Intel第三代XeonPlatinum处理器,配备四路单槽宽或两路双槽宽NVIDIAGPU,公司为客户提供了全套的架构和概念设计,包括机箱设计、硬件、固件设计(交换机固件,BIOS和BMC固件)以及散热设计。该款服务器可支持户外电信箱、计算机房、工厂、商店等众多应用场景。(6)投资者:请问贵公司目前汽车用igbt芯片是设计生产一条龙吗?是否已开启大规模量产,新建的产能已到哪一步,公司SIP技术对于igbt芯片是否有帮助,igbt芯片主要出口还是供大陆,后期是否还会生产其他igbt芯片,以上问题谢谢。回答:公司不生产IGBT芯片,去年下半年开始为IGBT芯片厂商提供车用IGBT功率模组的封装服务,今年将量产SiC的功率模组。未来几年公司功率模组业务将持续快速成长,服务的客户以海外客户为主。(7)投资者:贵公司客户指定价格代购各个芯片成本9000元,支付1000元SiP封装费,而公司加工成本只用500元,而封装好模块卖给客户是10000元,财报上体现毛利率只有5%,但实际封装毛利率近50%,请问这种假设在贵公司成立吗?回答:SiP模组的材料率高,公司的SiP模组制造服务需要采购全部物料,造成毛利率偏低,但从ROIC(投资收益率)指标看,公司SiP模组的收益率水平与IC封测业务相当。公司其他一些信息:环旭电子2022年报显示,公司主营收入685.16亿元,同比上升23.9%;归母净利润30.6亿元,同比上升64.69%;扣非净利润30.1亿元,同比上升77.58%;其中2022年第四季度,公司单季度主营收入189.86亿元,同比上升1.09%;单季度归母净利润8.89亿元,同比上升20.91%;单季度扣非净利润8.22亿元,同比上升19.01%;负债率59.17%,投资收益1.39亿元,财务费用1886.54万元,毛利率10.49%。公司在行业中的竞争地位:公司是电子制造服务行业的全球知名厂商, 2021 年度全球电子制造服务商排名中,环旭电子 排名为第十二位,营收年增长率和营业净利润率居行业前列。公司是 SiP 微小化技术的行业领导 者,在多个业务细分领域居行业领先地位。 主要产品与解决方案:公司是全球 EMS/ODM 领导厂商,通过为品牌客户提供更有附加值的设计制造及相关服务, 更多参与到整个产业链的应用型解决方案,提升产品制造及整体服务的附加值。公司未来将更加 注重并强调解决方案(Solution)及服务(Service)环节,围绕为客户创造价值的核心理念,拓展优质 客户并与客户建立更加紧密的合作关系,在所服务产品领域从制造服务商逐步发展成为系统方案 解决商及综合服务商。最近几个月参加了几个股东大会,以下是其中一些相片:

上次由于疫情,很多机构人员和投资者没有办法到现场,人数比较少,而且基本都是带着口罩,作蒙面客。今年不一样,参加人数较多,疫情过去后,大家也比较放松。另一位参加者问我:“你是什么价格买入环旭电子的?”我有些不好意思,说:“大概21元买的。”(现在已经调整到14元)。他脸上有一些小变化,估计心里在取笑我:“太菜了,人傻钱多吗?高位接盘!韭菜一颗!”不过嘴里却说:“嗯,不用担心,会涨回来的,耐心一些。”我说:“是啊,或许年底就能回本了。”另外一个投资者说:“第一次来参加股东大会,主要是想亲身跟管理层交流,看看怎么样?假如一切不错那就放心了,目前我的仓位还是比较大的。”公司董事、监事和董事会秘书的出席情况1、公司在任董事9人,出席2人,陈昌益先生、储一昀先生参加会议,其他董事因工作原因无法出席本次会议;2、公司在任监事3人,出席1人,黄添一先生参加会议,其他监事因工作原因无法出席本次会议;3、董事会秘书史金鹏先生出席本次会议,部分高级管理人员列席。会场交流(1)投资者问题:公司目前在边缘计算机产品是供给AI算力市场吗,今年是否已经量产供应?回答:公司2022年“云端及存储产品”的业务收入约占公司营收总额的10%,其中,服务器主机板、高速交换机主机板、企业级SSD产品等均可用于边缘计算、云计算、数据中心等领域的核心设备。公司今年1月公司也协助客户推出了先进的边缘AI服务器,可支持户外电信箱、计算机房、工厂、商店等众多应用场景。(2)投资者:英伟达跟公司是互为客户吗?网传公司是英伟达/AMD产业链之一,请问是否属实?回答:公司“云端及存储产品”所服务的客户Mellanox已被英伟达收购。(3)投资者:能否介绍一下公司所在产业链的上下游都有哪些?公司在产业链中扮演着什么角色呢?回答:公司业务品类较多,产品覆盖通讯类、消费电子类、汽车电子类、工业类、云端及存储类、医疗电子类产品。公司为客户提供设计制造服务,根据客户订单向上游供应商采购芯片、电子元器件、封装基板、PCB及机构件等,通过先进的智能制造体系完成SiP/SOM模组、PCBA板、系统组装产品的生产制造,直接交付给客户或客户指定的下游系统组装厂商。公司未来将更加注重并强调解决方案(Solution)及服务(Service)环节,围绕为客户创造价值的核心理念,拓展优质客户并与客户建立更加紧密的合作关系,在所服务产品领域从制造服务商逐步发展成为系统方案解决商及综合服务商。(4)投资者:请问贵公司是否属于英伟达AMD产业链回答:公司“云端及存储产品”所服务的客户Mellanox已被英伟达收购。(5)投资者:请环旭简单介绍一下公司关于边缘计算相关产品的情况。回答:公司云端及存储产品涉及的服务器主机板、高速交换机主机板、企业级SSD产品,均可用于边缘计算、云计算、数据中心等领域的核心设备。今年1月公司也协助客户推出了先进的边缘AI服务器,这是一款2U机架式边缘AI服务器,采用Intel第三代XeonPlatinum处理器,配备四路单槽宽或两路双槽宽NVIDIAGPU,公司为客户提供了全套的架构和概念设计,包括机箱设计、硬件、固件设计(交换机固件,BIOS和BMC固件)以及散热设计。该款服务器可支持户外电信箱、计算机房、工厂、商店等众多应用场景。(6)投资者:请问贵公司目前汽车用igbt芯片是设计生产一条龙吗?是否已开启大规模量产,新建的产能已到哪一步,公司SIP技术对于igbt芯片是否有帮助,igbt芯片主要出口还是供大陆,后期是否还会生产其他igbt芯片,以上问题谢谢。回答:公司不生产IGBT芯片,去年下半年开始为IGBT芯片厂商提供车用IGBT功率模组的封装服务,今年将量产SiC的功率模组。未来几年公司功率模组业务将持续快速成长,服务的客户以海外客户为主。(7)投资者:贵公司客户指定价格代购各个芯片成本9000元,支付1000元SiP封装费,而公司加工成本只用500元,而封装好模块卖给客户是10000元,财报上体现毛利率只有5%,但实际封装毛利率近50%,请问这种假设在贵公司成立吗?回答:SiP模组的材料率高,公司的SiP模组制造服务需要采购全部物料,造成毛利率偏低,但从ROIC(投资收益率)指标看,公司SiP模组的收益率水平与IC封测业务相当。公司其他一些信息:环旭电子2022年报显示,公司主营收入685.16亿元,同比上升23.9%;归母净利润30.6亿元,同比上升64.69%;扣非净利润30.1亿元,同比上升77.58%;其中2022年第四季度,公司单季度主营收入189.86亿元,同比上升1.09%;单季度归母净利润8.89亿元,同比上升20.91%;单季度扣非净利润8.22亿元,同比上升19.01%;负债率59.17%,投资收益1.39亿元,财务费用1886.54万元,毛利率10.49%。公司在行业中的竞争地位:公司是电子制造服务行业的全球知名厂商, 2021 年度全球电子制造服务商排名中,环旭电子 排名为第十二位,营收年增长率和营业净利润率居行业前列。公司是 SiP 微小化技术的行业领导 者,在多个业务细分领域居行业领先地位。 主要产品与解决方案:公司是全球 EMS/ODM 领导厂商,通过为品牌客户提供更有附加值的设计制造及相关服务, 更多参与到整个产业链的应用型解决方案,提升产品制造及整体服务的附加值。公司未来将更加 注重并强调解决方案(Solution)及服务(Service)环节,围绕为客户创造价值的核心理念,拓展优质 客户并与客户建立更加紧密的合作关系,在所服务产品领域从制造服务商逐步发展成为系统方案 解决商及综合服务商。最近几个月参加了几个股东大会,以下是其中一些相片:

$环旭电子(SH601231)$$隆基绿能(SH601012)$ $格力电器(SZ000651)$#2023股东大会调研见闻# #雪球调研团# @球友福利 @今日话题 @投资炼金季 @雪球调研团 @ETF星推官

$环旭电子(SH601231)$$隆基绿能(SH601012)$ $格力电器(SZ000651)$#2023股东大会调研见闻# #雪球调研团# @球友福利 @今日话题 @投资炼金季 @雪球调研团 @ETF星推官