宁德时代估值回归,沪深300成最佳宽基指数

来源:峰值财经 发布时间:2023-05-09 浏览量:次

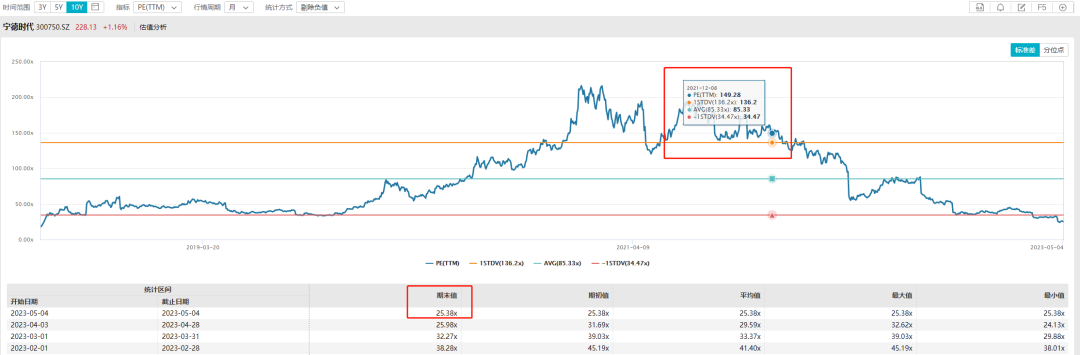

(原标题:宁德时代估值回归,沪深300成最佳宽基指数) 熟悉小七投资策略的朋友们应该都知道,在所有宽基指数中,我最推崇的就是沪深300指数,所以我A股的选股池就基本锁定在这300家成分股中,很少会出圈,像我在个人投资者时期,偶尔一次出圈买了中证500成分股的吉比特,那也是因为我对游戏行业有着比较深入的了解,才会破格买入,至于为什么我认为沪深300优于其他指数,可以详见我的这两篇文章《一文看懂我的投资策略》和《一图说明我不看好中证500的原因》,今天就不再赘述了。但是,2021年的12月,由于一条奇葩的“创业板满三年才能纳入沪深300指数”的规定,宁德时代在最高点以20PB纳入了沪深300指数,而且权重高达3.91%,排名第二,一下子拉高了沪深300指数的整体估值,重蹈了之前恒生指数在最高位纳入互联网公司的覆辙,所以在当时,直接投资300ETF的价值是很低的,远低于从沪深300成分股中精选个股直接投资。往事如烟,岁月如梭,转眼一年半过去了,这一年半发生了很多事,也有很多股票的估值发生了质的变化,就拿宁王来说,2021年12月宁王纳入沪深300时他的TTMPE是150,但由于这一年半它的股价跌了35%,业绩增长了290%,一来一去,所以他目前的TTMPE只剩下25,150/(1+290%)*(1-35%)=25,为当时纳入指数时的六分之一。

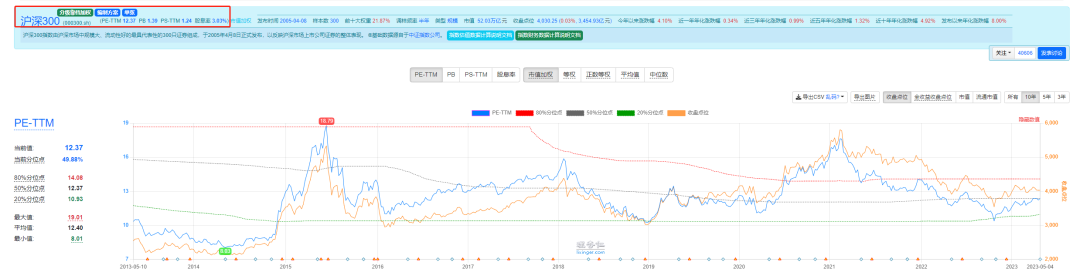

熟悉小七投资策略的朋友们应该都知道,在所有宽基指数中,我最推崇的就是沪深300指数,所以我A股的选股池就基本锁定在这300家成分股中,很少会出圈,像我在个人投资者时期,偶尔一次出圈买了中证500成分股的吉比特,那也是因为我对游戏行业有着比较深入的了解,才会破格买入,至于为什么我认为沪深300优于其他指数,可以详见我的这两篇文章《一文看懂我的投资策略》和《一图说明我不看好中证500的原因》,今天就不再赘述了。但是,2021年的12月,由于一条奇葩的“创业板满三年才能纳入沪深300指数”的规定,宁德时代在最高点以20PB纳入了沪深300指数,而且权重高达3.91%,排名第二,一下子拉高了沪深300指数的整体估值,重蹈了之前恒生指数在最高位纳入互联网公司的覆辙,所以在当时,直接投资300ETF的价值是很低的,远低于从沪深300成分股中精选个股直接投资。往事如烟,岁月如梭,转眼一年半过去了,这一年半发生了很多事,也有很多股票的估值发生了质的变化,就拿宁王来说,2021年12月宁王纳入沪深300时他的TTMPE是150,但由于这一年半它的股价跌了35%,业绩增长了290%,一来一去,所以他目前的TTMPE只剩下25,150/(1+290%)*(1-35%)=25,为当时纳入指数时的六分之一。 那在我看来,对比刚纳入指数时的估值,宁王目前的估值肯定不算高估了,其实不止是宁王,当时同一批纳入沪深300的迈瑞医疗、康龙化成、爱美客等公司的估值在这一年半年都发生了显著的下降。我之前强调过很多次,我评判一个公司有没有投资价值,主要就看两点:基本面和估值,判断指数也是一样,如果把沪深300整体当作一个公司,那它目前就是一家PE仅有12.37,股息率达到3.03%的公司,那从估值角度考虑,沪深300显然是低估的。

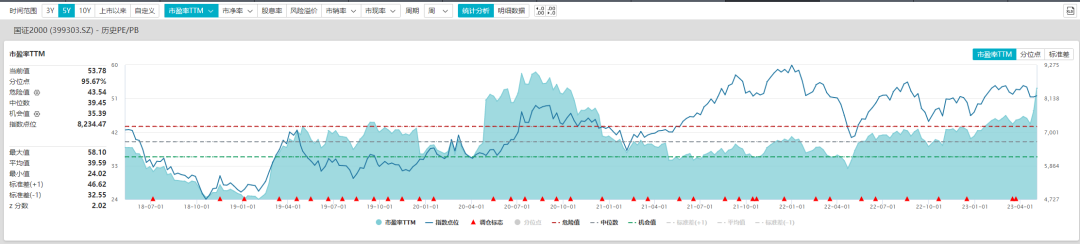

那在我看来,对比刚纳入指数时的估值,宁王目前的估值肯定不算高估了,其实不止是宁王,当时同一批纳入沪深300的迈瑞医疗、康龙化成、爱美客等公司的估值在这一年半年都发生了显著的下降。我之前强调过很多次,我评判一个公司有没有投资价值,主要就看两点:基本面和估值,判断指数也是一样,如果把沪深300整体当作一个公司,那它目前就是一家PE仅有12.37,股息率达到3.03%的公司,那从估值角度考虑,沪深300显然是低估的。 再看基本面,上周六我写过一篇文章:《今年将是大市值公司逆袭的一年》,分析了各大主流指数2022年年报和2023年一季报的表现,结论就是:大市值公司的财务表现远好于小市值公司,从2023Q1的净利润增速来看,沪深300净利润+6.7%、上证50净利润+1.3%、中证500净利润-8.1%、中证1000净利润-14.3%、国证2000净利润-23.24%,这几天我们知道国证2000这种小市值公司指数跌得很惨,但从它的PE来看,反而是越跌越涨,原因就是PE的分母净利润变少了很多。

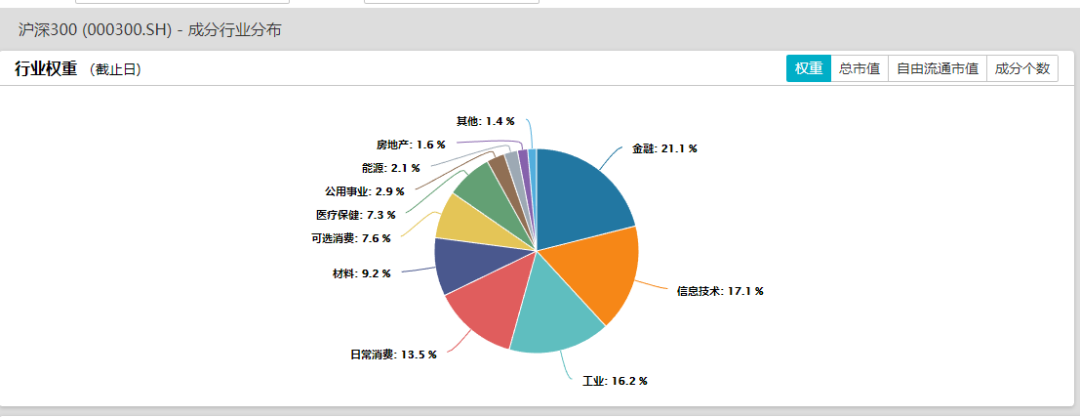

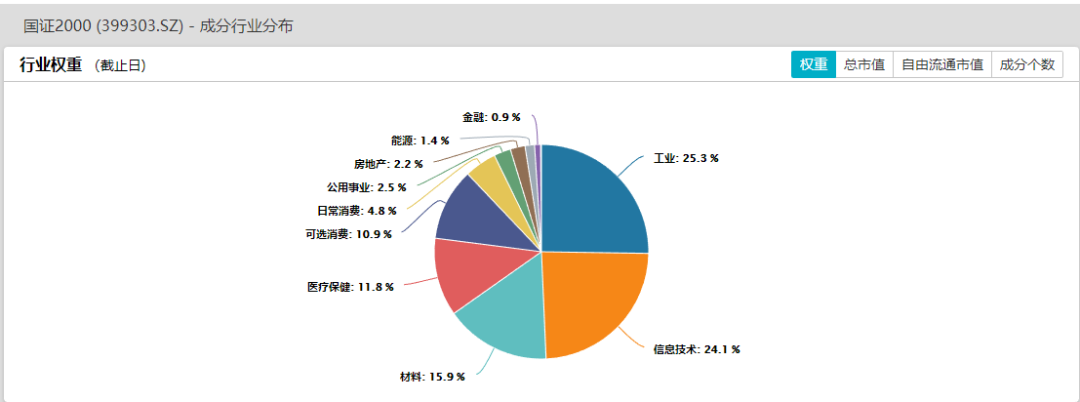

再看基本面,上周六我写过一篇文章:《今年将是大市值公司逆袭的一年》,分析了各大主流指数2022年年报和2023年一季报的表现,结论就是:大市值公司的财务表现远好于小市值公司,从2023Q1的净利润增速来看,沪深300净利润+6.7%、上证50净利润+1.3%、中证500净利润-8.1%、中证1000净利润-14.3%、国证2000净利润-23.24%,这几天我们知道国证2000这种小市值公司指数跌得很惨,但从它的PE来看,反而是越跌越涨,原因就是PE的分母净利润变少了很多。 要论各大指数利润严重分化背后的深层原因,我可能又要花一大篇长文去解释,但今天这篇文章我就先说个最重要的原因:沪深300权重股与国证2000的权重股的行业分布截然不同,前者更偏向金融服务业和to C端的制造业,后者更偏向to B端的制造业,看下面两张行业对比图大家就能明白了。

要论各大指数利润严重分化背后的深层原因,我可能又要花一大篇长文去解释,但今天这篇文章我就先说个最重要的原因:沪深300权重股与国证2000的权重股的行业分布截然不同,前者更偏向金融服务业和to C端的制造业,后者更偏向to B端的制造业,看下面两张行业对比图大家就能明白了。

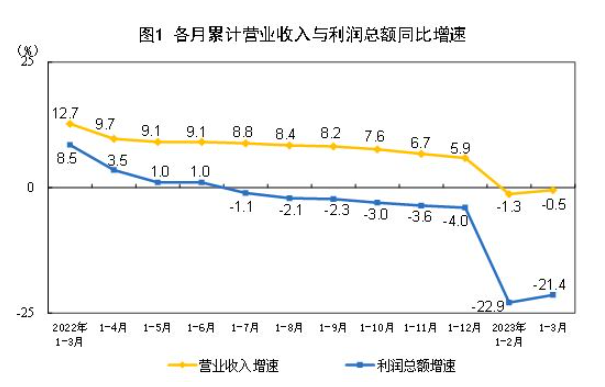

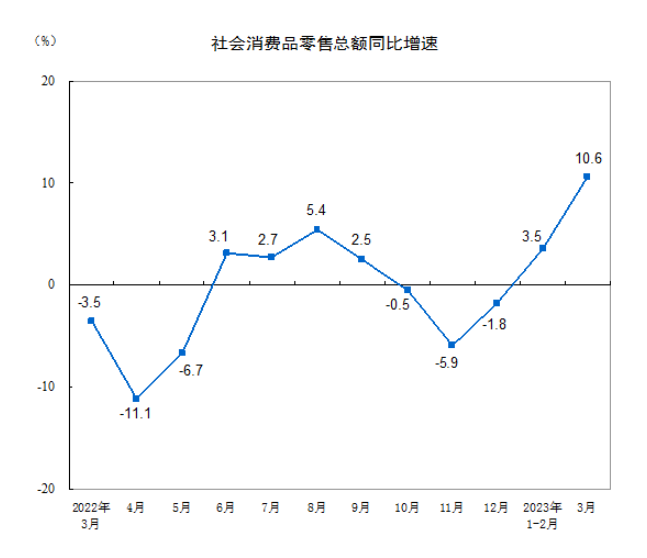

而从今年统计局公布的数据来看,2023年1-3月份全国规模以上工业企业利润下降21.4%,和国证2000的净利润下降幅度是相匹配的,与之相对,社会消费品零售总额1-3月的同比增速达到了5.8%,3月M2增速高达12.7%,而且受益于去年二季度开始的低基数,4月起的消费数据还会继续攀升,沪深300成分股中由于拥有着更高比例的消费股和金融股,今年的基本面表现显然会远强于制造业占比更大的中证500、中证1000、国证2000等指数。

而从今年统计局公布的数据来看,2023年1-3月份全国规模以上工业企业利润下降21.4%,和国证2000的净利润下降幅度是相匹配的,与之相对,社会消费品零售总额1-3月的同比增速达到了5.8%,3月M2增速高达12.7%,而且受益于去年二季度开始的低基数,4月起的消费数据还会继续攀升,沪深300成分股中由于拥有着更高比例的消费股和金融股,今年的基本面表现显然会远强于制造业占比更大的中证500、中证1000、国证2000等指数。

以上,我就从估值和基本面两个角度论证了为什么我认为沪深300是当前A股最值得投资的宽基值数,当然,还是那句话,如果对自己能力有信心,还是可以按照我的《五步选股法》从沪深300权重股中优中选优直接投资个股,但对于一些没那么多时间研究股票的朋友们来说,目前这个时间节点,直接投资300ETF也不失为一个很好的选择,我相信今年大多数的主动型公募基金都很难跑赢沪深300指数。$沪深300(SH000300)$$沪深300ETF(SH510300)$$宁德时代(SZ300750)$

以上,我就从估值和基本面两个角度论证了为什么我认为沪深300是当前A股最值得投资的宽基值数,当然,还是那句话,如果对自己能力有信心,还是可以按照我的《五步选股法》从沪深300权重股中优中选优直接投资个股,但对于一些没那么多时间研究股票的朋友们来说,目前这个时间节点,直接投资300ETF也不失为一个很好的选择,我相信今年大多数的主动型公募基金都很难跑赢沪深300指数。$沪深300(SH000300)$$沪深300ETF(SH510300)$$宁德时代(SZ300750)$