易德龙:5月3日接受机构调研,Hel Ved Capital Management Limited、

来源:峰值财经 发布时间:2023-05-16 浏览量:次

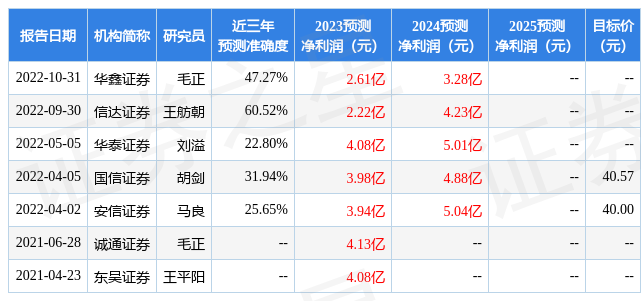

2023年5月15日易德龙(603380)发布公告称公司于2023年5月3日接受机构调研,Hel Ved Capital Management Limited郭强、富国基金王佳晨、工银国际控股有限公司吴亚雯、广东宝新资产管理有限公司闫鸣、广东正圆私募基金管理有限公司张萍、国华人寿保险股份有限公司傅慧芳、国君资管朱晨曦、海富通基金管理有限公司刘海啸、恒越基金陆杨、红杉资本投资管理有限公司闫慧辰、宏利基金管理有限公司孟杰、安信证券股份有限公司王知恬、鸿运私募基金管理(海南)有限公司舒殷、华西证券(自营)马行川、华鑫证券毛正 欧银雪、汇添富基金管理股份有限公司李泽壹、惠升基金管理有限责任公司彭柏文、嘉实基金管理有限公司张鑫荔 岳鹏飞、交银施罗德基金杨金金、金圆统一证券有限公司李可及、景顺长城基金李南西、九泰基金管理有限公司赵万隆、北京鼎萨投资管理有限公司刘寻峰、磐厚动量(上海)资本管理有限公司胡建芳、鹏华基金管理有限公司陈凯睿 李韵怡、青岛金光紫金创业投资管理有限公司雷静、融通基金管理有限公司张鹏、上海金恩投资有限公司林仁兴、上海景领投资管理有限公司(分支)江昕、上海谦心投资管理有限公司柴志华、上海勤辰私募基金刘悦凯、深圳市尚诚资产管理有限责任公司黄向前、深圳市尚城资产管理有限责任公司杜新正、贝莱德投资管理(上海)有限公司唐华、深圳中天汇富基金管理有限公司许高飞、太平洋资产管理有限责任公司沈维、泰信基金张钧、统一投信林鸿益、西部利得基金管理有限公司温震宇、新华基金管理股份有限公司陈磊、兴业基金徐玉良、玄真基金栾小明、雪松国际信托股份有限公司邵斌、易方达基金林森、丹羿投资龚海刚、易米基金王磊、银华基金王晓川、圆信永丰基金管理有限公司李阳、长江养老黄学军、长江证券王伟、长盛基金侯吉冉、招商基金朱之光、中庚基金管理有限公司刘晟、中信建投证券徐博 刘岚、中银国际证券股份有限公司张岩松、东吴基金张浩佳、中银基金王寒、中邮人寿保险股份有限公司朱战宇、度势投资顾宝成、复通私募投资基金余音、富安达基金管理有限公司朱义参与。具体内容如下:问:2022年度,公司业绩下滑主要受客户需求推迟或减少以及成本端高价原材料的持续消耗导致,未来这两个方向是否有好转的迹象?答:在需求端,受全球电子元器件短缺及疫情的影响,部分客户在2020年度及2021年度提前释放了部分需求,储备了部分安全库存,随着电子元器件的供应改善,客户端开始有部分去库存的工作安排及计划,因此需求增长有所放缓甚至下降;但后续需求端整体已有好转的迹象;在原材料成本端,自2021年以来,在全球电子元器件短缺行情的影响下,期货原材料交期变长,为满足客户交付,公司购买了部分高价的现货原材料,从而导致了整体成本上升,毛利率下降;随着上游原材料供应的不断改善,进入2023年公司对现货采购也进一步加严管控,随着现有的高价现货库存不断消耗,这一因素对成本的消极影响会逐渐减小。问:2022年新能源车行业需求景气,但公司2022年度汽车电子业务小幅下降有哪些原因?答:2022年度公司的汽车电子业务主要以传统的业务领域为主,产品主要包括汽车油门踏板控制器、车载空调控制器板卡等,主要受全球电子元器件短缺行情影响,公司2022年汽车电子行业销售收入小幅下降。汽车电子行业是公司当前重点开拓的市场,公司在2022年成立了专门的汽车电子事业部,加强了汽车电子相关的人才、技术和制造服务能力的提升,公司也成功承接了一些与新能源汽车电子相关的项目,例如线控底盘项目、自动泊车项目、电池管理系统、电机、电控项目,拓展了我们在新能源汽车及智能驾驶领域的业务。问:公司上线了新的管理系统包括ERP、EWM、APS,这对公司有怎样的影响?答:新的ERP系统在订单评审,共用料管理及需求管理等方面进行了大幅改善,配合公司自主开发的PS排产系统,针对公司产品批量小、品种多、需求变化频繁、排产复杂的业务特点,能够为公司生产智能化提供灵活的数据依据,以实现生产效率的提升。问:海外市场拓展规划及展望?答:目前公司已经建成了墨西哥和越南两个海外制造基地。墨西哥子公司2022年已经有1条生产线进入了产品批量生产,2条生产线正在计划建设中;越南子公司于2022年注册,计划投入5条生产线,其中3条生产线已建成,越南子公司首批样品已于2022年12月完成生产;2023年公司将继续国际化制造服务能力布局,计划于2023年在欧洲设立子公司,拟投资建2条生产线,争取于2023年进入批量生产,以满足欧洲当地客户的本地交付需求。公司海外制造基地的建设将提高服务海外客户的响应能力和供应链保障体系,进一步加强了公司与海外客户之间的粘性,也可以为公司的全球业务带来更多潜在商业机会。问:公司新客户的开拓情况及未来的预期?答:2022年公司进一步完善了新型的市场营销体系,完成了新的客户管理系统(CRM)的选型,采用微软的Dynamic,由德勤(Deloitte)负责实施,系统已于2023年初正式上线,新的系统强化和改进了公司在销售、营销和客户服务流程方面信息化的工具,可以为客户提供快速、灵活的解决方案。2022年公司新客户开拓符合预期,新客户的不断开拓为公司后续收入的持续增长奠定了基础。问:2022年以来公司收入增长放缓很大程度受到原材料短缺的影响,目前是否有所好转?答:整体来看,电子元器件的供应紧张情况已经有较大程度的缓解,但是在一些品牌、一些应用领域还是会有一定的短缺情况,会影响到公司的交付情况。目前在汽车电子领域原材料短缺的情况仍然存在,但公司也积极利用在供应链管理上的优势,积极与供应商协商交流,尽量缩短原材料交付周期或者协调部分原材料的交付,以保障客户需求。问:2022年医疗和工控收入同比稳步增加,但通讯行业下滑严重,主要有哪些原因?答:医疗电子一直是公司前几年重点布局的行业,发展了一批有潜力的客户,2022年有新的客户、新的项目的需求和产能爬坡,增长速度较快;工控产品是公司业务份额最大的板块,2022年部分客户也有较大的增长;通讯电子的需求一直比较稳定,新增的客户及项目在2022年没有大批量生产出货,预计2023年会有新的项目及产能爬坡计划,出货量将有所提升。问:去年有物料高价导致成本上升的情况,今年是否会有改善?答:目前高价购买的现货以及期货涨价的物料还在逐步消耗,包括库存及Open PO。此外,公司目前一方面控制高价现货物料的采购,另一方面在对涨价的期货物料与供应商进行降价,以降低原材料的采购成本。易德龙(603380)主营业务:公司是一家主要面向全球高端客户的电子制造服务商,专注于通讯、工业控制、消费电子、医疗电子、汽车电子等领域。公司为高品质要求、需求多样化的客户提供全方位的电子制造服务,包括制造及测试、供应链管理、定制化研发和工程技术支持的整体解决方案。易德龙2023一季报显示,公司主营收入4.18亿元,同比下降14.66%;归母净利润2222.42万元,同比下降59.96%;扣非净利润326.64万元,同比下降94.25%;负债率36.3%,投资收益104.44万元,财务费用93.7万元,毛利率22.63%。该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为28.06。以下是详细的盈利预测信息: 根据近五年财报数据,证券之星估值分析工具显示,易德龙(603380)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

根据近五年财报数据,证券之星估值分析工具显示,易德龙(603380)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2.5星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。