湖南裕能:浙商证券股份有限公司、长江证券(上海)资产管理有限公司等多家机构于5月12日调研我司

来源:峰值财经 发布时间:2023-05-16 浏览量:次

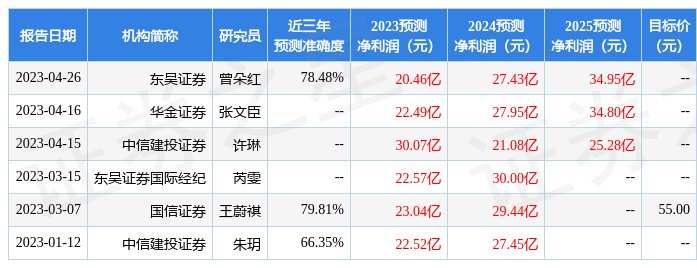

2023年5月13日湖南裕能(301358)发布公告称浙商证券股份有限公司黄华栋、长江证券(上海)资产管理有限公司童峥岩、上海诣指投资管理有限公司邓绍波、浙江潮汐资本管理有限公司童寅洲、长沙创米创业服务有限公司章程、湖南格行资产管理有限公司唐薇、安徽博睿德私募基金管理有限公司池国辉、华侨永亨银行(中国)有限公司叶菁、湖南湾田集团有限公司罗攀、长江证券股份有限公司喻亨一、华泰证券股份有限公司边文姣、财信证券股份有限公司杨鑫、东方证券股份有限公司万里明、华能贵诚信托有限公司孙亚、中国人保资产管理有限公司刘笑翡、上海拓聚投资管理有限公司周帅、中天证券股份有限公司韩颖于2023年5月12日调研我司。具体内容如下:问:请公司的竞争优势主要有哪些?答:公司的竞争优势主要体现在产品性能优势、产品的创新优势、合理产能布局优势、客户资源和合作关系优势以及管理团队稳定的优势等方面。从2023年一季度的财报数据来看,公司在行业内的竞争优势明显。问:请公司现在的产能利用率如何?答:公司目前满负荷生产,产销情况较好。问:请公司一体化布局的规划与进度?答:公司力争实现磷酸铁全部自供,目前主要使用自产磷酸铁进行生产,少量磷酸铁通过外购。自产磷酸铁不仅有利于更好地控制生产成本,而且,自产磷酸铁品质稳定,有力保障了公司磷酸铁锂产品品质。此外,公司还在贵州省等地区积极争取上游矿产资源,计划打造“磷矿-磷化工-磷酸铁-磷酸铁锂”产业一体化的布局,进一步降低成本和巩固产业链稳定。问:请公司新产品的研发情况?答:公司一直高度重视研发创新,多项新产品研发取得重大进展,包括超长循环磷酸铁锂产品、更高能量密度磷酸铁锂产品、磷酸锰铁锂产品。新产品在循环次数、压实密度、产品一致性等方面表现更加优异。同时,公司从产线设计开始,同步考虑了磷酸锰铁锂的生产工艺与磷酸铁锂生产工艺的兼容性,有利于提高产能利用率,已计划在云南基地投建磷酸锰铁锂生产线。与此同时,公司采用高温固相法生产的储能型磷酸铁锂产品性能优异,成本可控,得到了客户的广泛认可,今年预计产销量会进一步提升。问:一季度碳酸锂价格大幅下跌,但目前价格有所回升,请公司的库存管理的策略是怎样的?预判碳酸锂价格走势如何?答:近期碳酸锂价格大幅波动且波动速度很快,给企业生产经营带来了很大的挑战。碳酸锂价格大幅下跌时,公司快速反应,采取了控制较低库存的战略,并且实施到位。碳酸锂价格反弹后,公司又及时调整采购策略。碳酸锂价格波动,既受到供需关系的影响,也受到情绪面的影响,各种情况交织在一起,比较复杂。公司将继续紧盯市场,把控采购节奏。问:请公司今年的单吨盈利目标?答:影响单位盈利的因素很多,公司将练好基本功,向市场推出更具竞争力的产品,同时加强成本费用控制,并通过向上游矿产资源延伸,进一步提升成本控制能力和竞争力,力求保持较好的盈利水平。问:请公司有海外布局的计划吗?答:公司将根据海外市场情况,审慎考虑海外产能布局,相关信息请以公司公告为准。湖南裕能(301358)主营业务:锂离子电池正极材料研发、生产和销售。湖南裕能2023一季报显示,公司主营收入131.76亿元,同比上升115.81%;归母净利润2.81亿元,同比下降72.0%;扣非净利润2.67亿元,同比下降73.44%;负债率64.7%,投资收益-3054.32万元,财务费用6437.7万元,毛利率5.27%。该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。以下是详细的盈利预测信息: 融资融券数据显示该股近3个月融资净流出1466.26万,融资余额减少;融券净流出3.23亿,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,湖南裕能(301358)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

融资融券数据显示该股近3个月融资净流出1466.26万,融资余额减少;融券净流出3.23亿,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,湖南裕能(301358)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。可能有财务风险,存在隐忧的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、经营现金流/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。